東芝は、2016年度(2016年4月~2017年3月)連結業績見通しを発表した。

今回の業績見通しは、東芝の責任において同社の見通しと見解を示したものであり、財務数値は独立監査人の監査手続中。そのため修正される可能性があるという。

また、ウェスチングハウスグループは、米国連邦倒産法第11章(チャプター11)に基づく再生手続きの申し立てに伴い、2016年度決算から連結対象外になっている。

東芝の取締役代表執行役社長の綱川智氏は「決算作業を進めており、現時点で監査手続きは継続している。だが、期末から45日を経過することなども考慮した上で、投資家をはじめとするステークホルダーに現時点の業績見通しを示すことが情報開示の観点から重要であると判断し、2016年度業績見通しを公表した」とし、「本日決算発表ができないことは、ステークホルダーに多大なる心配をかけることをお詫びする。2016年度第3四半期以降のCB&Iストーン・アンド・ウェブスターに係わる損失の認識時期の調査などを含め、東芝グループ全体の決算手続き完了の見込みがつき次第、速やかに業績を発表する」としている。

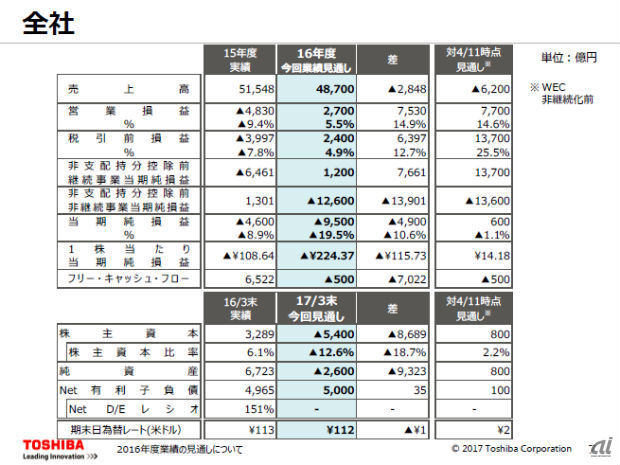

東芝が今回発表した2016年度業績見通しは、売上高は前年比3.5%減の4兆7000億円、営業利益は前年比7530億円増の2700億円、税引前利益は6397億円増の2400億円、当期純利益は4900億円減の9500億円の大幅な赤字の見通しになった。電機業界では過去最悪の最終赤字となる。

東芝の綱川社長は、「マイナス9500億円の当期純損失となり、株主資本はマイナス5400億円となる見通し。重く受け止め、早期に財務基盤の建て直しを行う」としたほか、「巨額損失の原因となった海外原子力事業を除いて、おおむね順調に推移している。また、ウェスチングハウスグループによる米国連邦倒産法第11章に基づく再生手続きの申し立てにより、リスクを遮断したと判断している」とした。

また、東芝の取締役代表執行役専務の平田政善氏は、「ストレージ&デバイスソリューションにおいて、メモリおよびHDDの販売台数増加による増収があったものの、為替影響や構造改革によるパソコンとテレビの減収もあり、全体では減収となる見通し。また、賞与減額などの緊急対策に加えて、原子力事業を除く、すべての事業において改善の見通しである。メモリは、第4四半期では約30%の営業利益率に達しており、年間で20%強の営業利益率を達成している。一方で、前年には昇降機事業を手がけるコネの有価証券売却の1800億円などがあり、その反動もある。為替のマイナス影響は売上高で2810億円、営業利益で740億円。ウェスチングハウスグループのチャプター11の申し立てに伴い、非継続事業当期純利益として1兆2600億円を計上したことなどが影響した。さらに、9500億円の当期純損失を計上することから、株主資本はマイナス5400億円になる」とした。

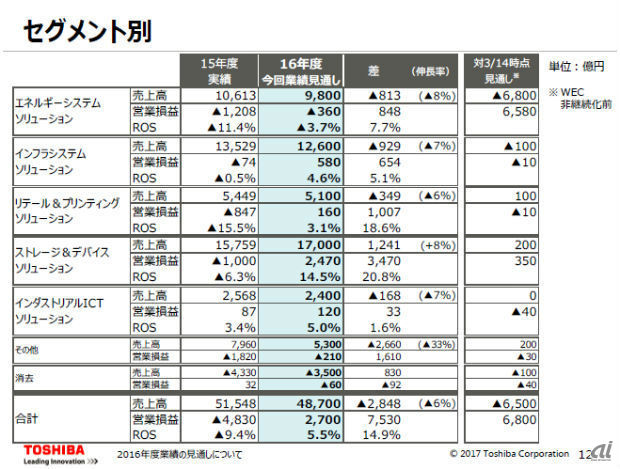

セグメント別では、エネルギーソリューションシステムの売上高が前年比8%減の9800億円、営業損益は848億円改善したが360億円の赤字。インフラシステムソリューションの売上高は7%減の1兆2600億円、営業利益は654億円増の580億円。リテール&プリンティングシステムの売上高は6%減の5100億円、営業利益は1007億円増の160億円の黒字に転換。ストレージ&デバイスソリューションの売上高は8%増の1兆7000億円、営業利益は3470億円増の2470億円となった。

インダストリアルICTソリューションの売上高は前年比7%減の2400億円、営業利益は33億円増の120億円となった。

また、パソコン事業などを含むその他事業では、売上高は前年比33%減の5300億円、営業利益は1610億円増となったものの210億円の赤字となった。

「エネルギーシステムソリューションおよびリテール&プリンティングソリューションは、前年度には減損損失の影響があったがこれがなくなったこと、ストレージ&デバイスソリューションでは、HDDが好調。その他では、パソコンは欧米でのBtoC事業からの撤退があり、大幅な減収となった。だが、パソコンやテレビの構造改革効果や、緊急対策の効果が出ている」(平田氏)とした。

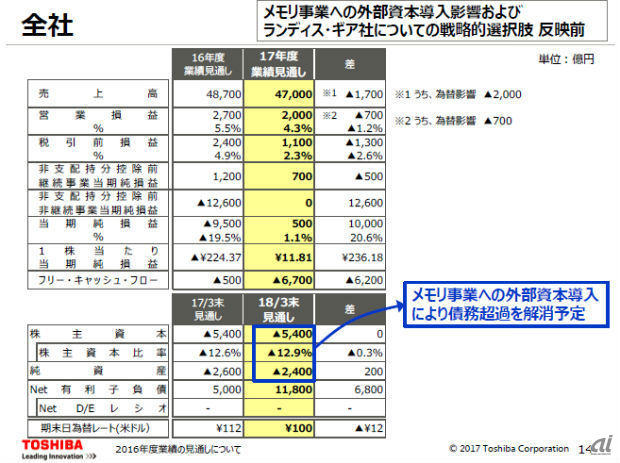

一方、2018年3月期通期業績見通しは、売上高は前年比3.5%減の4兆7000億円、営業利益は前年比700億円減の2000億円、税引前利益は1300億円減の1100億円、当期純利益は1兆円増の500億円とした。為替影響でマイナス2000億円の売上げ影響がある。

期末の株主資本はマイナス5400億円としているが、「メモリ事業への外部資本の導入により、債務超過を解消する予定である」とした。

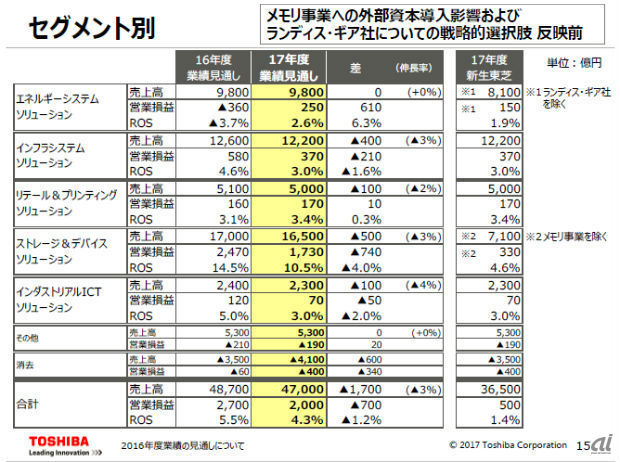

セグメント別では、エネルギーソリューションシステムの売上高が前年並の9800億円、営業利益は610億円増の250億円。インフラシステムソリューションの売上高は3%減の1兆2200億円、営業利益は210億円減の370億円。リテール&プリンティングシステムの売上高は2%減の5000億円、営業利益は10億円増の170億円。ストレージ&デバイスソリューションの売上高は3%減の1兆6500億円、営業利益は740億円減の1730億円。インダストリアルICTソリューションの売上高は前年比4%減の2300億円、営業利益は50億円減の70億円。その他が売上高は前年並の5300億円、営業損失は20億円増の190億円の赤字と見込んでいる。

綱川社長は、「メモリ事業への外部資本導入に加えて、聖域なく資産の保有意義の見直しを進めていく。また、新生東芝の注力領域に位置づけている社会インフラ、エネルギー、電子デバイス、ICTソリューションにおいて、安定的に利益を確保、拡大していく。また、東芝グループ再生に向けて、4つの社内カンパニーを分社化する基本方針を決定している。分社化後の各事業会社は、グループ内の連携を強化しつつ、事業価値最大化を目指すとともに、特定建設業の許可維持などの事業継続性を踏まえた最適な体制を確立。着実、安定的に利益を確保し、債務超過の解消と毀損した財務基盤の回復に取り組む」とした。

注目されるのは、今後、決算発表が行えるのかという点だ。

東芝の独立監査人であるPwCあらた有限責任監査法人は、第3四半期において、四半期レビュー報告書の結論を不表明。東芝は「意見不表明」という異例の状態のまま、第3四半期報告書を提出したが、今回の通期決算も現時点では、独立監査人から意見表明を得られていない。

綱川社長は「前向きに協力関係を維持しようとお互いに考えている。監査に制約を与えているわけではなく、また具体的な指摘を受けているわけではない。誠実に協力していく考えだ。監査人の変更については、監査委員会が独立した権限として決めることであり、変えるとか、変えないとかの話は聞いていない。ただ、2016年度は、別の監査法人に変えるということはない。時間をかければ、評価を得られると考えている。有価証券報告書は、6月の法定期限までに提出できるように、監査人とも協調して最善を尽くす」などとした。

なお、ウエスタンデジタルが、東芝の半導体事業の分社化および分社化した会社の株式を第三者に売却することに対して、国際商業会議所に仲裁の申し立てを行ったことに対する影響についても説明した。

綱川社長は「東芝は、メモリ事業の分社化と、分社した事業のマジョリティの譲渡を、正当に実施していると考えている。ジョイントベンチャー契約に抵触するような事実はなく、ウエスタンデジタルがこのプロセスを止める根拠はない。入札候補者には、東芝の主張の正当性を説明して、懸念を払拭するように対応する」と述べた。

一方、東芝の綱川社長は「民事再生法など、法的清算をするつもりはない」と断言。「非上場となってから再建し、再上場するといったことも考えていない」とも語った。

また、綱川社長自らの進退については、「責任を感じているが、指名委員会に委ねている。今は事態の収拾に向けて取り組みたい」とした。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は