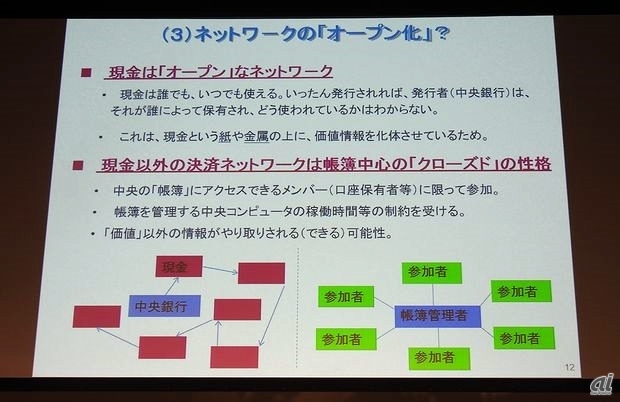

また、FinTechの普及のためには「ネットワークのオープン化」も必要だと山岡氏は話す。たとえば現金は、基本的には誰によって保有され、どう使われているのかは分からない物理的な通貨だ。こうしたオープンかつプライバシーに配慮できる現金の性質は大きな利点だと説明する。

この一方で、デジタル通貨などの決済ネットワークは、クローズドかつコンピュータが動いていないと使えないという課題がある。今後、電子決済の取引はますます増えることが予想されることから、デジタル技術を活用したオープンネットワークが求められるのではないかとの見解を示した。

さらに、高齢化対応もFinTech普及の鍵を握ると山岡氏は話す。高齢者でなくとも、複数の銀行の暗証番号を覚えることは難しいが、たとえば生体認証などでこうした文字列による認証が不要になれば、多くの消費者がFinTechに目を向ける可能性もある。「高齢者に『FinTecnの方が安全』というイメージがつけば信頼の担保への大きな力になる」(山岡氏)。

一部では、ビットコインなどで使われている技術であるブロックチェーンや分散型元帳によって、今後は銀行が不要になるのではないかという声もある。

これ対し山岡氏は、フリーバンキング時代に地方紙幣が乱立したことから、これらを統一することを目的に中央銀行が設立されたと成り立ちを説明。その上で、「将来的に中央銀行がなくても帳簿を管理できる世界がくるのはいいことかもしれない」と語る。

ただし、短期的に見通せる未来では、信用を担保する情報処理のコストを考えると、日銀の役割は当面は変わらないとの考えを示した。「たくさんのお金が乱立して、その価値が変動するというのは、社会的に見て望ましい状態ではない。中央銀行である必要があるかは別として、世の中が煩わしいことを考えなくても済む、基本的な決済手段は必要。これからも、その責任を担えるように頑張りたい」(山岡氏)。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは