日本ではさまざまなベンチャー企業が活躍している。ライブドアや楽天を筆頭に、六本木ヒルズや渋谷に拠点を持つ企業群が元気だ。また、日本の元祖ベンチャーともいうべき企業としては京セラやソフトバンクなどが挙げられる。こうした企業が日本経済の一翼を担っていることはいまや間違いないといえる。

しかし、日本のベンチャー企業を取り巻く状況は厳しいものがある。上記のような企業は、創業者の特異な資質と情熱によって発展を実現してきた面がある。こうした一握りの成功者をのぞけば、日本ではベンチャー企業が育成されにくい面があるのだ。

問題点として挙げられるのは「起業家が尊敬されない文化」の存在だ。ベンチャー支援施策を担当している経済産業省では「企業成功者=お金儲け=悪いこと、といった歪んだイメージや認識がある」と指摘する。

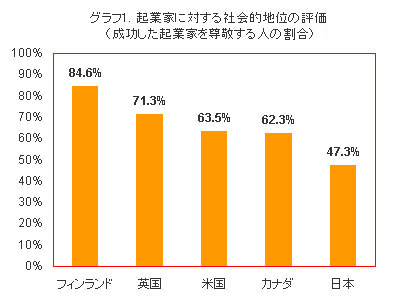

また、大企業が長期にわたってほぼ右肩上がりの成功を遂げてきたこともあり、若者の間で安定志向が浸透しているというのだ。成功した企業家を尊敬する人の割合は、フィンランドでは84.6%、米国では63.5%と高いが、日本は47.3%と低いという(グラフ1)。

出典:2003年版GEMレポート、経済産業省

事業や企業に対する見極めができる人材が少ないという点も日本が抱える問題という。ベンチャーキャピタルが思い切った投資に踏み切れない一因となっている。

さらに、ベンチャーを育成する施策は多数存在するが、ITベンチャーを育成しようという特別の施策は少なく、今後に不安を残す形となっている。

「ベンチャー企業」のベンチャーとは、「冒険」や「投機」「危険」の意味。日本ではベンチャーとは、個人などが事業を新規に立ち上げる場合に使う。主に研究開発面での強みを事業の核とする中小企業を指す。「ベンチャービジネス」ともいい、略語としては「VB」などと呼ばれることもある。

ベンチャー企業に対して資金を供給するのが「ベンチャーキャピタル」(VC)だ。主に銀行や証券会社の子会社がベンチャーキャピタルになるケースが多かったが、最近は独立系のベンチャーキャピタルも登場している。

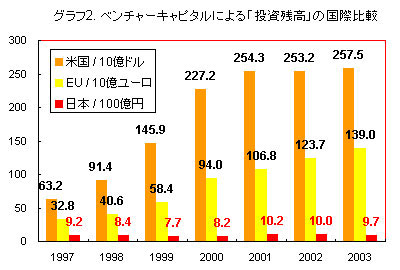

日本のベンチャーに対するベンチャーキャピタル投資の状況は、欧米に比べて寂しい面がある。

2003年のベンチャーキャピタルによる投資残高は、日本円に換算すると米国は約30兆円。欧州は約18兆円だ。これに対して日本はわずかに約9700億円。米国の30分の1以下の水準といえる(グラフ2)。

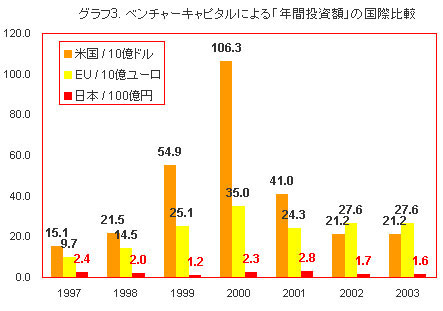

また2003年のベンチャーキャピタルによる新規の年間投資額は、日本円に換算すると米国が約2兆4000億円。欧州は約3兆6000億円だった。日本はわずかに約1600億円で、比較にならないほど少ない(グラフ3)。

出典:NVCA“2004 Yearbook”、EVCA“2004 Yearbook”、VECベンチャーキャピタル投資動向調査、経済産業省

出典:NVCA“2004 Yearbook”、EVCA“2004 Yearbook”、VECベンチャーキャピタル投資動向調査、経済産業省

日本では新興のベンチャー企業が上場する株式市場がジャスダック(日本証券業協会)しかなかった。しかし1999年12月には東京証券取引所にマザーズ市場が設立され、2000年6月にはナスダックジャパン(現ヘラクレス)市場が登場。ある程度軌道に乗った企業に対する資金供給の方策が整備されている。

問題は、新興企業向け株式市場に上場するまでの資金供給をどうするか、という点なのだ。まさに立ち上がったばかりの起業への金融支援が必要なのだ。

一方、開業率も低迷を続けている。米国では97年の段階で、企業を起こす「開業率」が14.3%であるのに対し、廃業率は12.0%にとどまり、開業率が廃業率を上回っている。

これに対して日本では99年から2001年の開業率は3.1%であるのに対し、廃業率は4.5%だ。米国と逆に「開廃業率の逆転現象」が生じているのだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

CES2024で示した未来

CES2024で示した未来

ものづくりの革新と社会課題の解決

ニコンが描く「人と機械が共創する社会」

ビジネスの推進には必須!

ビジネスの推進には必須!

ZDNET×マイクロソフトが贈る特別企画

今、必要な戦略的セキュリティとガバナンス

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「当たり前の作業を見直す」ことでパレット管理を効率化--TOTOとユーピーアールが物流2024年問題に挑む

「当たり前の作業を見直す」ことでパレット管理を効率化--TOTOとユーピーアールが物流2024年問題に挑む

ハウスコム田村社長に聞く--「ひと昔前よりはいい」ではだめ、風通しの良い職場が顧客満足度を高める

ハウスコム田村社長に聞く--「ひと昔前よりはいい」ではだめ、風通しの良い職場が顧客満足度を高める

「Twitch」ダン・クランシーCEOに聞く--演劇専攻やGoogle在籍で得たもの、VTuberの存在感や日本市場の展望

「Twitch」ダン・クランシーCEOに聞く--演劇専攻やGoogle在籍で得たもの、VTuberの存在感や日本市場の展望

Meta詐欺広告「激減を確認」「やればできることの証左」--対策に動いた自民党、小林議員に聞く

Meta詐欺広告「激減を確認」「やればできることの証左」--対策に動いた自民党、小林議員に聞く

3年目を迎えた三菱地所のCVC「BRICKS FUND TOKYO」--2%を見つけ出す投資戦略とは

3年目を迎えた三菱地所のCVC「BRICKS FUND TOKYO」--2%を見つけ出す投資戦略とは

OKIが両立する生成AIの積極活用とセキュリティリスク対策

OKIが両立する生成AIの積極活用とセキュリティリスク対策

中堅・中小企業のDXを阻む予算よりも深刻な課題とは--経産省が支援へ

中堅・中小企業のDXを阻む予算よりも深刻な課題とは--経産省が支援へ

天王洲をスタートアップが集う実験島に--寺田倉庫がビジネスイノベーションプロジェクトを行う狙い

天王洲をスタートアップが集う実験島に--寺田倉庫がビジネスイノベーションプロジェクトを行う狙い

Uber Eatsで処方薬を配達、安全性は大丈夫?--Uber Eatsとメドレーに聞く

Uber Eatsで処方薬を配達、安全性は大丈夫?--Uber Eatsとメドレーに聞く

「iPhone」の充電を速める9つの方法

「iPhone」の充電を速める9つの方法  写真で見る小型軽量ミラーレス「LUMIX S9」--「持つ楽しさ」も提供するフラットデザインのカメラ

写真で見る小型軽量ミラーレス「LUMIX S9」--「持つ楽しさ」も提供するフラットデザインのカメラ  写真で見る「Ai Pin」--手のひらに投影できるウェアラブルAIデバイス

写真で見る「Ai Pin」--手のひらに投影できるウェアラブルAIデバイス