日本ではさまざまなベンチャー企業が活躍している。ライブドアや楽天を筆頭に、六本木ヒルズや渋谷に拠点を持つ企業群が元気だ。また、日本の元祖ベンチャーともいうべき企業としては京セラやソフトバンクなどが挙げられる。こうした企業が日本経済の一翼を担っていることはいまや間違いないといえる。

しかし、日本のベンチャー企業を取り巻く状況は厳しいものがある。上記のような企業は、創業者の特異な資質と情熱によって発展を実現してきた面がある。こうした一握りの成功者をのぞけば、日本ではベンチャー企業が育成されにくい面があるのだ。

問題点として挙げられるのは「起業家が尊敬されない文化」の存在だ。ベンチャー支援施策を担当している経済産業省では「企業成功者=お金儲け=悪いこと、といった歪んだイメージや認識がある」と指摘する。

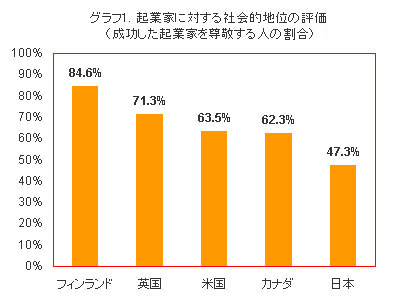

また、大企業が長期にわたってほぼ右肩上がりの成功を遂げてきたこともあり、若者の間で安定志向が浸透しているというのだ。成功した企業家を尊敬する人の割合は、フィンランドでは84.6%、米国では63.5%と高いが、日本は47.3%と低いという(グラフ1)。

出典:2003年版GEMレポート、経済産業省

事業や企業に対する見極めができる人材が少ないという点も日本が抱える問題という。ベンチャーキャピタルが思い切った投資に踏み切れない一因となっている。

さらに、ベンチャーを育成する施策は多数存在するが、ITベンチャーを育成しようという特別の施策は少なく、今後に不安を残す形となっている。

「ベンチャー企業」のベンチャーとは、「冒険」や「投機」「危険」の意味。日本ではベンチャーとは、個人などが事業を新規に立ち上げる場合に使う。主に研究開発面での強みを事業の核とする中小企業を指す。「ベンチャービジネス」ともいい、略語としては「VB」などと呼ばれることもある。

ベンチャー企業に対して資金を供給するのが「ベンチャーキャピタル」(VC)だ。主に銀行や証券会社の子会社がベンチャーキャピタルになるケースが多かったが、最近は独立系のベンチャーキャピタルも登場している。

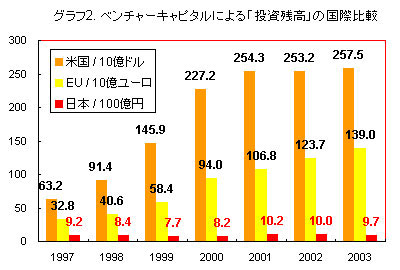

日本のベンチャーに対するベンチャーキャピタル投資の状況は、欧米に比べて寂しい面がある。

2003年のベンチャーキャピタルによる投資残高は、日本円に換算すると米国は約30兆円。欧州は約18兆円だ。これに対して日本はわずかに約9700億円。米国の30分の1以下の水準といえる(グラフ2)。

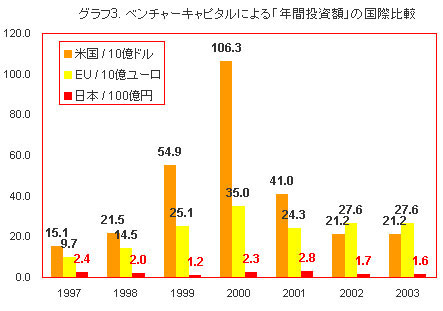

また2003年のベンチャーキャピタルによる新規の年間投資額は、日本円に換算すると米国が約2兆4000億円。欧州は約3兆6000億円だった。日本はわずかに約1600億円で、比較にならないほど少ない(グラフ3)。

出典:NVCA“2004 Yearbook”、EVCA“2004 Yearbook”、VECベンチャーキャピタル投資動向調査、経済産業省

出典:NVCA“2004 Yearbook”、EVCA“2004 Yearbook”、VECベンチャーキャピタル投資動向調査、経済産業省

日本では新興のベンチャー企業が上場する株式市場がジャスダック(日本証券業協会)しかなかった。しかし1999年12月には東京証券取引所にマザーズ市場が設立され、2000年6月にはナスダックジャパン(現ヘラクレス)市場が登場。ある程度軌道に乗った企業に対する資金供給の方策が整備されている。

問題は、新興企業向け株式市場に上場するまでの資金供給をどうするか、という点なのだ。まさに立ち上がったばかりの起業への金融支援が必要なのだ。

一方、開業率も低迷を続けている。米国では97年の段階で、企業を起こす「開業率」が14.3%であるのに対し、廃業率は12.0%にとどまり、開業率が廃業率を上回っている。

これに対して日本では99年から2001年の開業率は3.1%であるのに対し、廃業率は4.5%だ。米国と逆に「開廃業率の逆転現象」が生じているのだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

【独占】生成AI勃興でリストラ敢行 巨額調達ダイニーが人材削減に踏み切った理由

【独占】生成AI勃興でリストラ敢行 巨額調達ダイニーが人材削減に踏み切った理由

【独占】みずほFG傘下の道を選んだUPSIDER宮城社長インタビュー 「スイングバイIPO当然目指す」

【独占】みずほFG傘下の道を選んだUPSIDER宮城社長インタビュー 「スイングバイIPO当然目指す」

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は