「TASKクラウド公会計システム」の販売実績は約170団体に

株式会社TKC(本社:栃木県宇都宮市/代表取締役社長:角 一幸)が提供する「TASKクラウド公会計システム」を利用する94団体において、2019年度から民間企業と同じく「複式簿記・日々仕訳」による処理がスタートしました。

これにより、2018年度から先行稼働した2団体(奈良県香芝市、栃木県益子町)とあわせて、当社システムで日々仕訳方式(*1)を採用したのは96団体となりました。これらの団体では、財務書類を単に「作って、見せる」だけではなく、より積極的に「活用」できる環境が整ったこととなり、全国の市区町村から今後の動向が注目されています。

TASKクラウド公会計システムは「統一的な会計基準」(*2)に準拠し、全国に先駆けて民間企業と同じく日々仕訳による複式簿記に対応したLGWAN(*3)クラウドサービスです。財務書類(貸借対照表と行政コスト計算書)の活用機能の提供に加え、特許技術による“精度の高い自動仕訳”の実現など、その使いやすさが認められ、現在170団体に採用されています。

(*1)財務会計システムで伝票を起票すると同時にリアルタイムで複式簿記の仕訳を行う方式

(*2)「基準モデル」「総務省方式改訂モデル」など、これまで複数存在していた基準の統一化を図ったもの

(*3)LGWAN(総合行政ネットワーク)=地方公共団体を相互に接続する行政専用のネットワーク

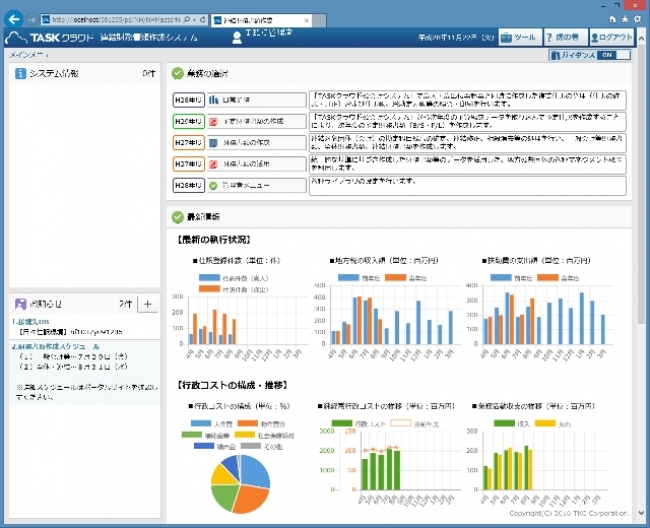

【TASKクラウド公会計システム画面:財務書類活用機能】

[画像1: リンク ]

市区町村では原則2017年度までに現行の「現金主義会計」(単式簿記)を補完する仕組みとして「発生主義会計」(複式簿記)を整備し、これを活用した財務書類等を作成・開示するとともに、財務情報を資産・債務管理や予算編成、政策評価等に活用することで財政の効率化・適正化を図るよう求められています。

総務省調査(2016年3月末現在)によれば、1720市区町村(98.8%)が2017年度までに対応予定と回答しています。個々の対応状況は明らかにされていませんが、そのほとんどが「期末一括仕訳」(1年分の会計伝票データを期末に一括して複式簿記の仕訳を行う)方式を採用したと見られ、当社調べではこれまでに日々仕訳方式を採用したのは100団体程度と、そのほとんどを当社ユーザーが占めています。

当社では利用企業25万社を超える企業会計で培ってきたノウハウを生かしたシステムの提供と、ユーザーサポートの充実により、これからも市区町村の「財務情報の有効活用による行政経営の強化」と「財政の効率化・適正化」に寄与してまいります。

■「TASKクラウド公会計システム」の概要

1.機能

「統一的な基準」による地方公会計に対応した日々仕訳ができる、公会計システムです。

特許技術の「仕訳変換エンジン」により、伝票入力時に予算科目を選択するだけで複式簿記による仕訳が自動で作成できます。これにより、簿記の知識のある・なしを問わず、だれでも“かんたん”に正しい会計処理が行えます。

また、「TASKクラウド固定資産管理システム」と連携し、除却時の減価償却や損益など伝票入力を伴わない取引についても複式簿記の仕訳に変換します。

(1)経費区分による予算編成

事業に設定されている経費区分(経常経費、投資的経費など)に基づいた予算要求や、予算査定が可能です。

(2)債務負担行為の一元管理

債務負担行為データを一元管理することにより、予算編成および決算、決算統計にかかる業務の効率化、省略化が図れます。

(3)便利なマイメニュー

利用者ごとによく使う処理を自由に配置できる「マイメニュー機能」により、効率的な財務会計業務を実現します。

(4)収納・支払データの連携で伝票枚数を削減

基幹システム(税・保険料等)や公共料金事前通知サービスとの連携により、収納業務の効率化と伝票枚数の削減を実現します。

(5)財務書類活用機能の搭載

予定財務書類の作成などを可能とする「財務書類活用機能」により、財務情報の“見える化”はもちろん、資産・債務管理や予算編成、政策評価等へ容易に活用できます。

2.サービス価格(標準的なシステム構成の場合)

TASKクラウド公会計システム 120万円~/年間利用料(税別)

3.導入実績

約170団体(うち日々仕訳方式で処理を開始したのは96団体)

4.販売目標

2018年までに、200団体への導入を目指します。

【ご参考】

■「統一的な基準」による地方公会計および市区町村の対応状況

1.「統一的な基準」による地方公会計とは

「統一的な基準による地方公会計」とは、地方公共団体の財務情報に関して、発生主義・複式簿記の導入、固定資産台帳の整備、類似団体との比較など、地方財政の見える化を促進し、持続可能な財政運営および強い行政経営を行うための改革です。

以前の地方公会計制度では、会計基準が複数存在し、団体間の比較が困難であったことから、すべての地方公共団体で適用できる標準的な基準に一本化されました。

市区町村では、原則2017年度までに現行の「現金主義会計」(単式簿記)を補完する仕組みとして、「発生主義会計」(複式簿記)を整備し、2016年度決算から新基準に基づく財務書類を作成・開示することが求められています。

[画像2: リンク ]

2.「日々仕訳」と「期末一括仕訳」の違い

統一的な会計基準では、市区町村は「日々仕訳」か「期末一括仕訳」(1年分の会計伝票データを期末に一括して複式簿記の仕訳を行う)のいずれかの方法を選択することができます。しかしながら、期末一括仕訳方式の場合、年度末に膨大な量の伝票仕訳作業が発生することに加え、財務書類の作成に相当な期間を要すなど、翌年度予算へ財務書類の分析結果を反映させることが難しいといった課題が指摘されています。

そのため当初は期末一括仕訳で対応しても、将来を見据え、仕訳の検証精度や業務負荷の軽減につながる日々仕訳の導入を引き続き検討する市区町村が増えています。

[画像3: リンク ]

3.市区町村の対応状況

『平成29年版地方財政白書』(総務省/2017年3月17日公表)によれば、2016年3月末現在で、市区町村1720団体が「統一的な基準」による財務書類を2017年度までに作成済み・作成する予定となっています。なお、詳細な対応状況は明らかにされていませんが、そのほとんどが期末一括仕訳を採用したものとみられます。

以上

プレスリリース提供:PR TIMES リンク

御社のプレスリリース・イベント情報を登録するには、ZDNet Japan企業情報センターサービスへのお申し込みをいただく必要がございます。詳しくは以下のページをご覧ください。