スマートバンクは7月15日、家計簿プリカ「B/43(ビーヨンサン)」において、パートナーと共同で生活費を管理できる「ペア口座」機能の提供を開始した。

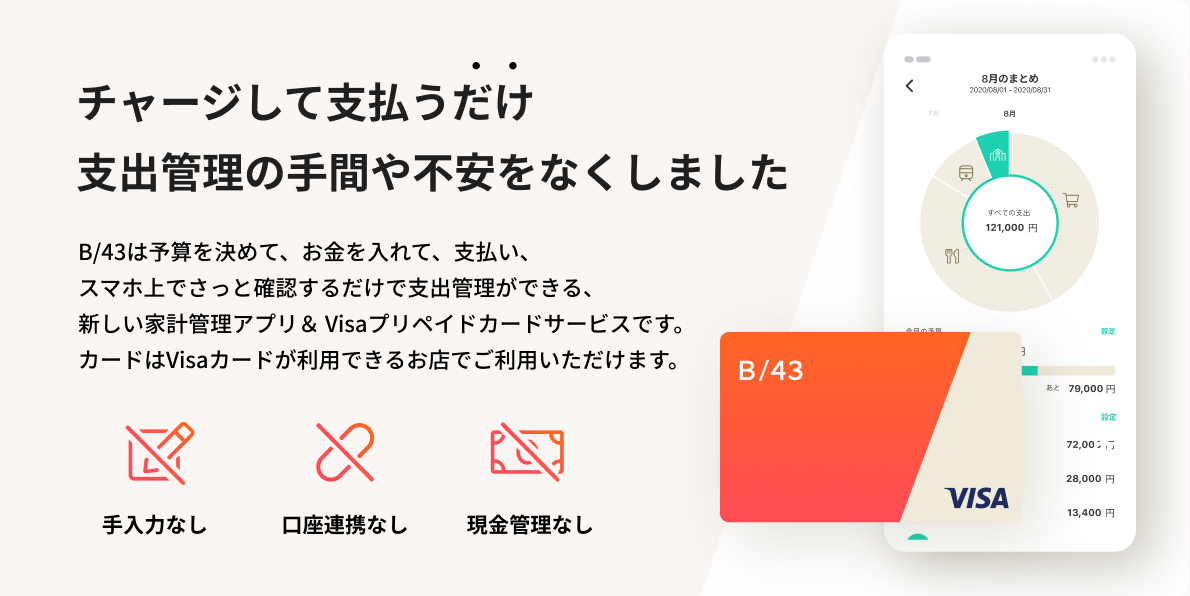

B/43は「あらかじめ決めた生活費の範囲内でお金を使う」ためのキャッシュレス決済アプリだ。家計簿とVisa プリペイドカードの機能を一体化したようなサービスで、専用カードで支払った金額を自動で家計簿に登録できる。

支払いはアプリにリアルタイムで反映され、店舗や費目別に分類できる。月ごとに支出の内容をまとめるレポート機能を用意し、「いつ、どこでいくら使ったのか」を簡単に把握できる。

また「ポケット」という、使う目的ごとに予算を振り分ける機能も用意されている。たとえば外食費や交際費など、目的ごとに予算を設定して、その範囲内から使うように設定できる。

サービスの登録や利用は原則として無料で、年会費などもかからない。現時点ではiPhone向けのアプリのみが用意されているが、Android向けのアプリも今後提供する予定だという。

アプリで登録するとVisaブランドのプリペイドカードが発行され、残高を入金した範囲でVisa加盟店での支払いに使える。入金はATMや銀行振込、コンビニ払いに対応している。なお、B/43の支払い機能はモバイルSuicaのチャージなどVisaによるオンライン決済にも対応する。ただし、携帯料金の月額契約や公共料金など、プリペイド非対応の支払いには利用できない。また、ポイントプログラムは提供されていない。

7月15日から提供される新機能のペア口座は、パートナーと共同で管理する口座を設定して、Visa プリペイドカードを使える機能。アプリでペア設定すると、個人用口座とは別にペア口座が登録され、ペア口座用のVisaプリペイドカードも別に発行される。

事実婚や同性パートナー、親子など、戸籍上の夫婦以外でもペア口座に登録できる。たとえば、共同生活するふたりが、毎月の支出を管理するときに、ペア口座を活用できる。ペア口座に振り込んだ残高は、ふたりの個人口座との間でやり取りできる。ふたりの間の立て替え払いにも利用できる仕組みとなっている。

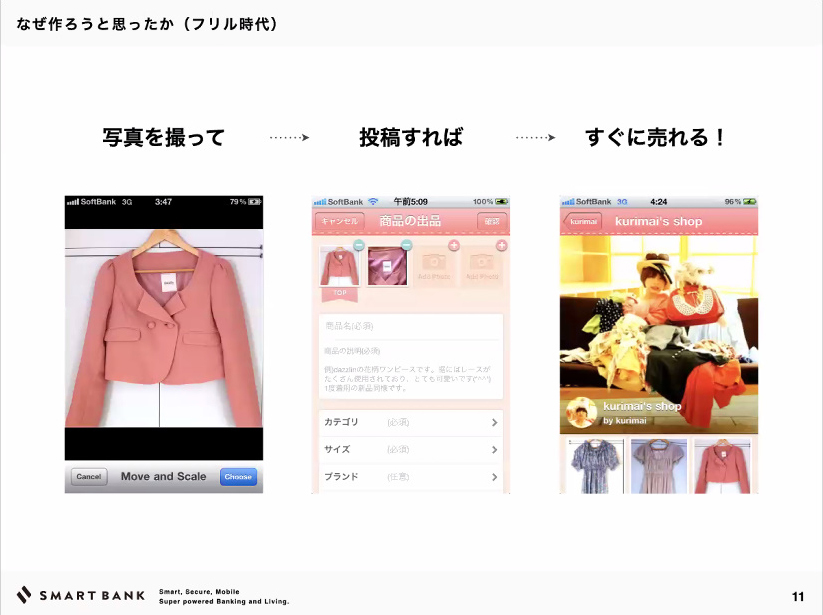

スマートバンクは2020年1月に創業したスタートアップ企業で、B/43はこの4月にローンチしたばかりの同社初のサービスだ。スマートバンクのCEO 堀井翔太氏、CTO 堀井雄太氏、CXO takejune氏は、2012年にFablicを立ち上げて、フリマアプリ「FRIL(フリル)」をローンチしたメンバーでもある。

Fablicが2016年に楽天に買収された際に堀井氏は楽天グループに入り、2018年まで代表を務めた。楽天のフリマアプリ「ラクマ」とフリルの統合を機に楽天グループから堀井氏は離れ、新サービスを模索してきた。新たなサービスの構想を練る中で行き着いたのがキャッシュレス決済だったという。

堀井氏は、フリルを振り返り「フリマアプリの本質は『モノをお金に変換するというFinTech』だと気づいた」と語る。そして、次なるサービスのニーズを探るため、キャッシュレス決済の利用比率が高い海外を調査したという。

同氏が着目したのは英国だった。英国は日本と同じ島国でありつつ、キャッシュレス決済の比率が2016年までの10年で著しく成長していた。英国に飛んで目にしたのは、クレジットカードのタッチ決済が浸透している光景だった。店頭や公共交通機関で使えるだけでなく、シェアサイクル、募金箱、遊園地のおもちゃに至るまでタッチ決済に対応しており、「現金で生活するシーンが全くなかった」(堀井氏)という。

英国でキャッシュレス決済の可能性を確信した堀井氏は、アプリで生活費の支出を管理できるサービスを構想した。そして完成したのが「B/43」だ。B/43というサービス名には「Balance(残高) / 43(予算)」 や「Budget(予算) / 43(資産)」 といった意味が込められているという。

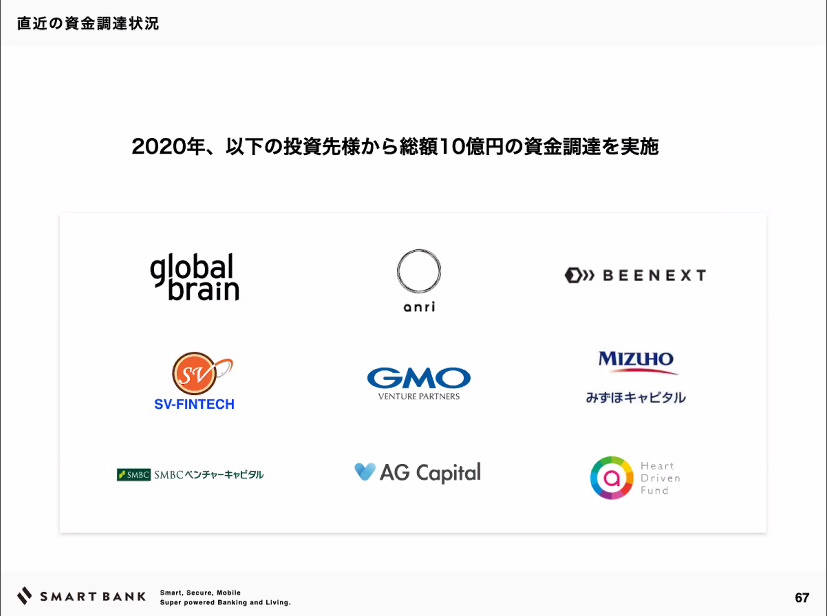

サービス開始にあたり、同社はグローバル・ブレインやANRI、BEENEXTなど9社から10億円の資金を調達。第二種資金移動業の許認可を取得している。

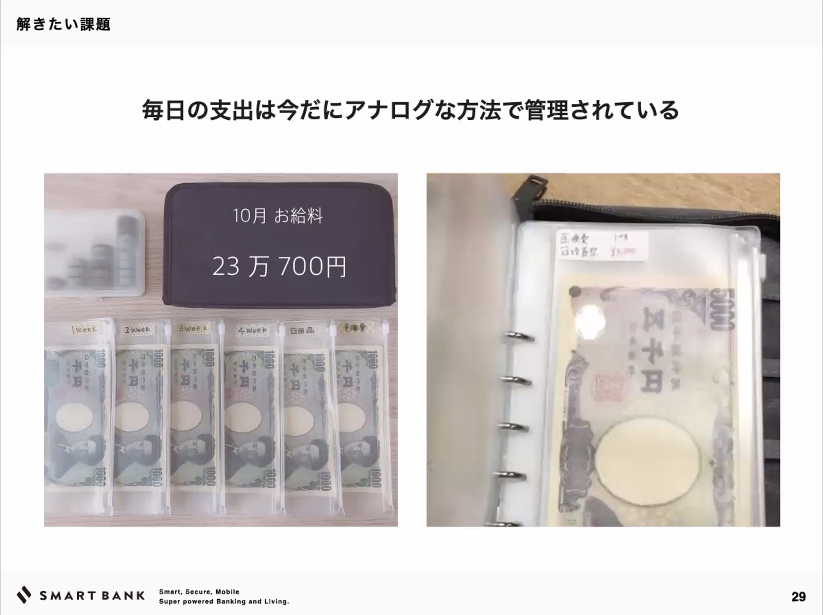

B/43は家計簿アプリと決済アプリのどちらの市場でも後発となる。アプリを使った家計簿サービスはマネーフォワードやfreeeが先行し、決済市場にはPayPayやメルペイ、Kyash、6gramなど新規プレイヤーが相次いでいる。その中でB/43が狙ったのは「現金で支出管理しているユーザー」だという。比較的ITリテラシーが低いユーザーを想定しており、使いやすさにこだわって設計された。

特に家計簿機能は「支出の管理」に特化した内容に機能を絞り込み、家計簿アプリでありがちな“むずかしさ”を極力排除した。他社のクレジットカードや銀行口座との連携機能はあえて用意せず、専用プリペイドカードでの支出だけが表示されるようにした。家計簿への記帳は自動化を前提としており、リリース時の仕様では、手動で記帳する機能すら省いている。

UIは誰でも使いこなせるように意識して設計。e-KYCの導入によりスマホ単体で本人確認も完了する仕組みとするなど、使い始めからの利用も簡素化している。プリペイドカードではあるものの、銀行口座と近い感覚で利用できるような工夫もしている。残高を現金として引き出す機能を用意し、セブン銀行ATMでの現金引き出しを月2回まで手数料無料とした。

B/43の支払い手段は当初、Visa ブランドのプリペイドカードのみが提供されているが、近日中に「Visaのタッチ決済」に対応できるように準備を進めているという。Apple PayにもVisaのタッチ決済で対応予定としている。

また、Android版の開発も「モーレツに進めている」(堀井氏)といい、早ければ2021年内のサービス提供を見込んでいるという。AndroidではGoogle Payを通してVisaのタッチ決済をサポートする方針だ。

スマートバンクはB/43でまずはカード発行枚数の拡大を目指し、今後事業領域を徐々に広げていく方針だ。

同社はVisa プリペイドカードのカード発行会社(イシュアー)となっており、Visa 加盟店決済時に加盟店から得られる決済手数料が売り上げとなる。ただし、この手数料は大きなものではないため、安定したサービス運営のためには別の収益源が必要になるものと思われる。資産運用サービスの提供は、新たな収益源として機能する可能性もある。

「今は生活支出の管理というニッチなポジションからスタートしたが、支出の削減で貯まった残高を運用するサービスも展開していきたい」と言及。生活費管理から資産管理、資産運用へとサービスを拡大していく方針を示した。

具体的な収益化の方策として、堀井氏は後払い決済や課金要素を導入も表明した。月額課金では目的別の口座の「ポケット」の上限拡張や、保険サービスなどの導入を検討しているという。提供対象も現在の個人での支出管理から徐々に広げていく方針だ。7月15日に発表したパートナー間の支出管理を皮切りに、子ども向けのプリペイド口座や、副業やフリーランスなど小規模なビジネスの資金管理、さらには友人や仕事仲間など複数人での集まりでの支出の管理など、対象を拡大していく方針という。

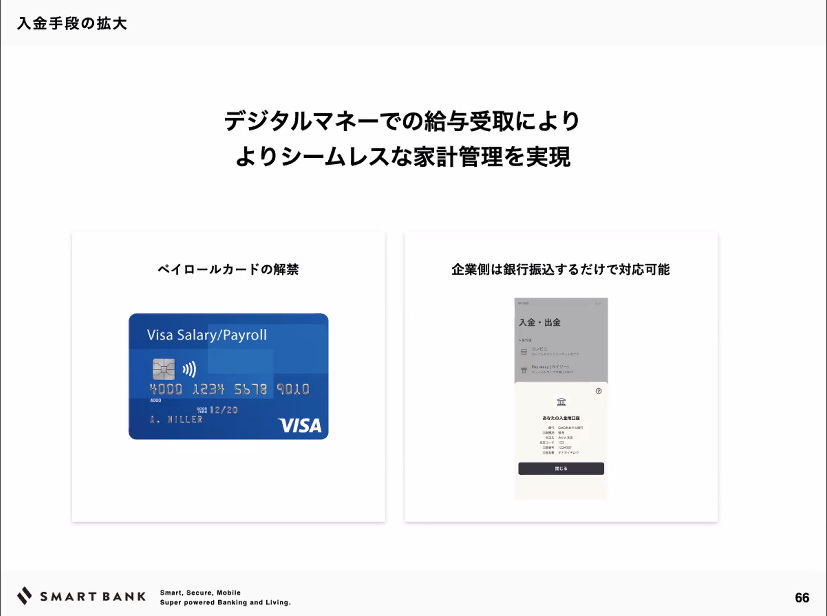

政府が実現に向けて議論を進めている「給与のデジタル払い」への対応にも意欲的だ。給与のデジタル払いは、給与の一部を決済アプリの残高で支払えるようにする政策で、キャッシュレス決済の推進の一貫として議論が進められている。この法改正が実現した際には、給与を入金できるプリペイドカードの「ペイロールカード」の展開も目指すとしている。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

.jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法