同社は、アトランティスやGunosyを立ち上げてきたシリアルアントレプレナーである木村新司氏が2016年6月に設立した企業。「テクノロジに包まれた社会を実現する」をミッションに、同年9月から小規模なEC事業者などに向けて、いつでもどこでも簡単に商品の販売や支払いができる決済サービス「AnyPay」を提供している。

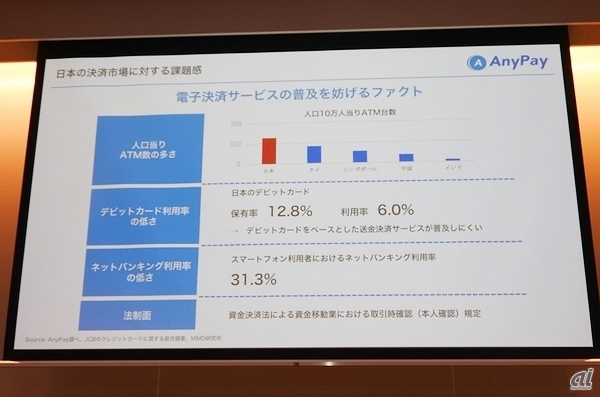

同日の記者発表会で登壇した木村氏は、日本のキャッシュレス決済比率は19%と、米国(48%)や韓国(62%)などの先進国に比べて圧倒的に低く、インターネットバンキング利用率も3割程度にとどまっていると指摘。その理由として、日本は先進国において最もATM普及率が高く、いつでも現金を引き出せることを挙げた。

一方で、世界では個人間での送金決済を展開する「venmo」が月間流通金額で約1200億を超えるなど、モバイル送金決済サービスが急成長していると説明する。特に中国のモバイル決済サービス「WeChat Payment」の成長が目覚ましく、活発に友人間で送金が行われているそうだ。

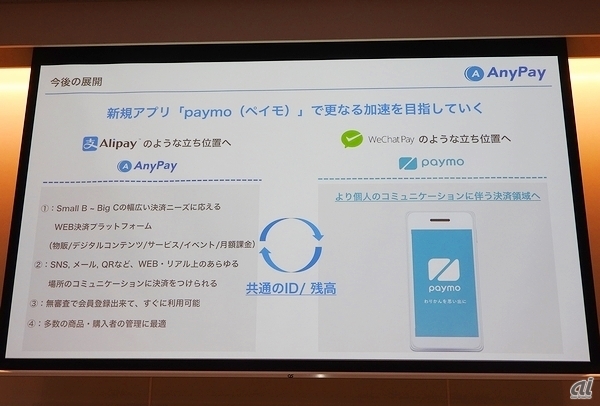

このように電子決済決済市場は変革期を迎えており、世界が“キャッシュレス化”に進む中で、いずれは日本でも同じ流れが起きると木村氏は予想。また、venmoやWeChat Paymentの利用シーンで、最も多いものがレストランでの支払いや割り勘であることから、飲食代を中心とする割り勘に特化したpaymoを開発したと背景を語った。

実は木村氏が「割り勘」に特化した理由はもう一つある。それは、日本で資金移動業者が送金サービスを提供するには、送り手と受け取り手の双方が免許証などで本人確認をしなければならず、友人間などで気軽に送金するには適していないことだ。そこで、paymoではレシートを撮影して、その金額を割り勘する“債務”として扱うことで、本人確認なしに支払えるようにしたという。

そのため、木村氏はpaymoについて「個人間の“送金”ではないということを明確に申し上げたい」と強調。各省庁にはまだ確認していないそうだが、「確固たる弁護士事務所と法律に沿って問題ないことを確認した上でサービスを展開している」と説明した。なお、海外ではシチズンIDという日本でいうマイナンバーと、口座番号されあれば個人間で送金ができるため、今後は日本でもそうした柔軟な対応を期待したいとした。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

.jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた