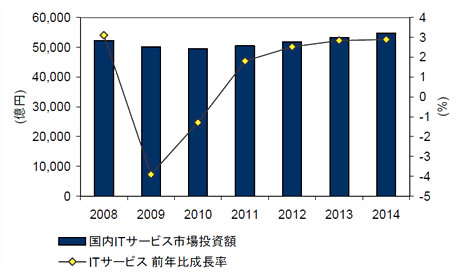

IDC Japanは6月24日、国内ITサービス市場予測を発表した。2009年の国内ITサービス市場規模は、景気後退の影響を受けて前年比3.9%減の5兆212億円となった。IDCでは、この影響は2010年前半まで残り、2010年の同市場は前年比1.3%減の4兆9563億円と、2年連続のマイナス成長になる見込みだとしている。さらに、2010年中から案件は動いているため、2011年にはプラス成長となるものの、本格的な再成長は2012年以降となる見通しだという。2014年の国内ITサービス市場規模は5兆4741億円、2009年から2014年までの年間平均成長率は1.7%になるとIDCでは予測している。

いわゆる「ITバブル」崩壊後もプラス成長を維持してきた国内ITサービス市場が、マイナス成長を記録するのは、21世紀に入って初めてのことになる。この状況について、IDCでは新規開発投資の凍結や延伸が相次いだこと、サービス価格の低下、案件の小型化などを理由として挙げる。

また、景気後退の影響は、開発案件だけでなく、これまで比較的高い成長を続けてきたITアウトソーシングにもおよび、サービス価格の低下や契約内容の見直しなどにより、成長は大幅に鈍化した。2010年に入ると投資案件は活性化の動きを見せているものの、実際に市場の拡大を促すようになるのは2010年後半以降になるとみており、2010年通年での国内ITサービス市場成長率は2009年に引き続いてマイナス成長となるものと予測している。2011年以降、同市場は再成長を開始する見込みだが、案件の小型化、投資規模の最適化、低コストでのサービス提供など 「ニューノーマル(新たな常態)」環境が市場を支配し、市場の成長は景気後退以前に比べて緩やかなものになるだろうとする。国内ITサービスベンダーはニューノーマル環境下で成長を実現するため、新たな投資機会を見つけることが求められていると分析している。

一方、ユーザー企業側では、クラウドサービスおよびクラウドコンピューティングの利用拡大、オフショアリソース利用の常態化などITサービス調達の選択肢も拡大している。このため、投資規模の最適化とリターンの最大化を求める動きは今まで以上に強まっており、ベンダーの競争軸も変わりつつあるとIDCではみている。IDC Japan、ITサービスグループマネージャーの寄藤幸治氏は「ITサービスベンダー各社は、足元ではローコストサービスの提供を行いつつ、中期的にはその上に新たな付加価値を生み出すサービスを自ら創出、提供しなくてはならない」とコメントしている。

国内ITサービス市場投資額予測、2008〜2014年(出典:IDC Japan)

国内ITサービス市場投資額予測、2008〜2014年(出典:IDC Japan)

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法