11月5日に発表されたソフトバンクグループの今四半期の決算は、売上高が前年同期比5.5%増の4兆6539億円、営業利益が62.4%増の1兆4207億円と、増収増益を記録。うちソフトバンク事業に関して見ると、売上高が前年同期比5.2%増の1兆7951億円、利益が1.4%増の4469億円と、好調な業績を記録した。

ただし、ソフトバンクグループもKDDIと同様、ドコモの値下げ発表を受けて、株価を大きく下げている。そこで同日の決算説明会では、同社の代表取締役会長 兼 社長の孫正義氏が、ドコモの料金値下げ、今後の料金競争に向けたソフトバンクの取り組みを明らかにした。

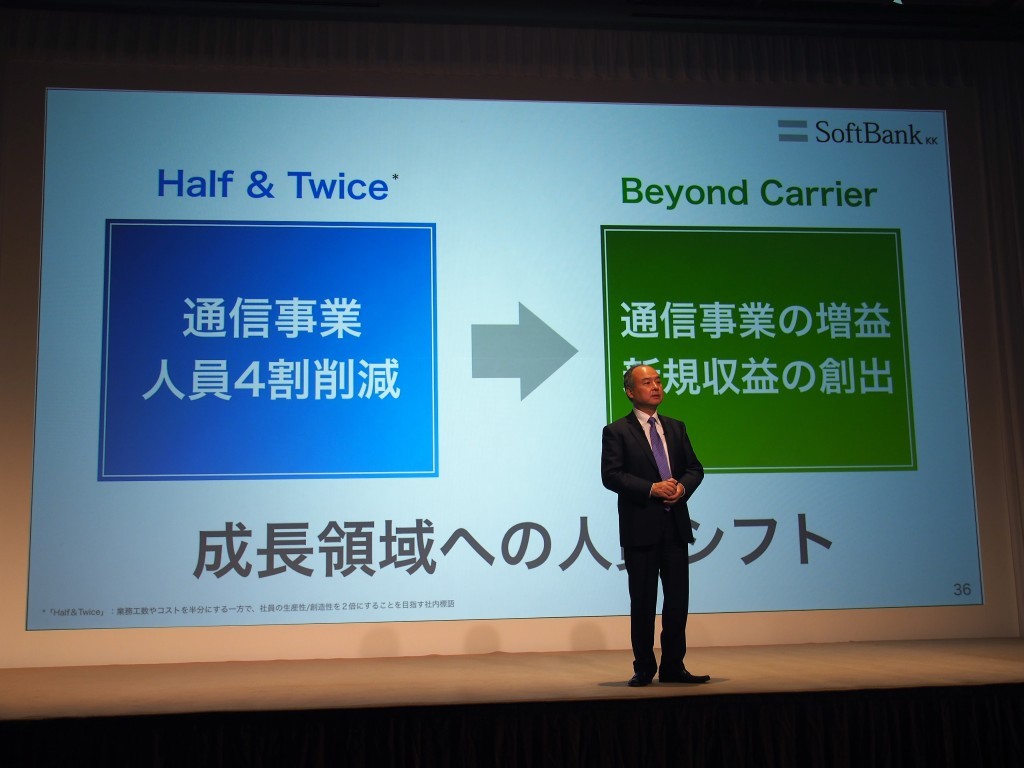

ソフトバンクが打ち出したのは、RPA(Robotic Process Automation:業務の自動化)の積極的な導入によって業務の効率化を進め、通信事業の人員を4割削減すること。これにより通信事業のコストを減らし、今後の値下げ競争に備えるという。

なお、通信事業で削減した人員は、単にリストラするのではなく、新規事業へと配置転換を推し進めるとのこと。ソフトバンクはかねてより、ソフトバンク・ビジョン・ファンドの投資先企業との合弁により、国内で新しい事業を立ち上げることで事業を拡大する方針を示している。新規事業への人員シフトによって通信事業の売上減をカバーしつつ、業績を伸ばす考えのようだ。

しかしながら、ソフトバンクは2018年に導入した料金プラン「ウルトラギガモンスター+」と「ミニモンスター」で分離プランを導入済みだ。ワイモバイルブランドの方は分離プランを未導入であることから、2019年に分離プランを導入し、それにともなって料金も値下げするとしているが、ワイモバイルはもともと料金が安く、扱う端末も低価格のものが主体であるため影響は小さいだろう。そのため、ソフトバンクもKDDIと同様、ドコモのように毎年多額の支出が増える可能性は低い。

にもかかわらず、これだけソフトバンクが今回の料金値下げに対して積極的な対応を取っているのは、一時的に株価が大きく下がったからというだけではないだろう。ソフトバンクグループはかねてよりソフトバンクの上場に向けた準備を進めており、11月12日に東京証券取引所からその承認を受けた。そしてソフトバンクグループはソフトバンクの上場益を、ソフトバンク・ビジョン・ファンドなどによる投資資金として活用することを表明している。

ソフトバンクの上場による市場からの調達額は国内過去最大規模になると見られているが、値下げ競争激化の余波を受けてソフトバンクの企業価値が落ちれば、上場益が減少し、投資に費やせる額も少なくなる。そうしたことからソフトバンクグループとしては、ソフトバンク上場に向け企業価値を落とさないためにも、今後に向けた方策を示す必要があったといえそうだ。

ちなみに今回の決算で、ソフトバンクグループはソフトバンク・ビジョン・ファンドの投資先企業の売却や評価額の上昇によって大幅に利益を向上させている。だが一方で、同ファンドに大きく関与しているサウジアラビアに関して、ジャーナリストのジャマル・カショギ氏殺害事件に対するさまざまな疑惑が、今後のファンドのあり方に大きな影響を与える可能性が出てきた。ソフトバンクグループ全体として見た場合は、こちらの動向も今後大きな影響を与えると考えられそうだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

データ統合のススメ

データ統合のススメ

OMO戦略や小売DXの実現へ

顧客満足度を高めるデータ活用5つの打ち手

ビジネスの推進には必須!

ビジネスの推進には必須!

ZDNET×マイクロソフトが贈る特別企画

今、必要な戦略的セキュリティとガバナンス

CES2024で示した未来

CES2024で示した未来

ものづくりの革新と社会課題の解決

ニコンが描く「人と機械が共創する社会」

誰でも、かんたん3D空間作成

誰でも、かんたん3D空間作成

企業や自治体、教育機関で再び注目を集める

身近なメタバース活用を実現する

レトロかわいいAIデバイス「rabbit r1」を体験--新たなトレンドを作れるか?

レトロかわいいAIデバイス「rabbit r1」を体験--新たなトレンドを作れるか?  2024年、スマートウォッチはどう変わる?--AI機能強化、デザインも変化か

2024年、スマートウォッチはどう変わる?--AI機能強化、デザインも変化か .jpeg) 存在しないはずの「ターミナル0」が羽田に出現、なぜ?--異業種連携で「未来の空港」を研究開発へ

存在しないはずの「ターミナル0」が羽田に出現、なぜ?--異業種連携で「未来の空港」を研究開発へ