2006年の大注目IPO(株式新規上場・公開)となったミクシィは、事前の評判どおり初日取引では買いが殺到する人気で値がつかなかった。しかし、初日の最終気配値で見ると時価総額が2221億円で、すでに新興市場を代表するかのような企業価値になっている。

この価値を正当と見るか、過度で行きすぎたプレミアムがついたと見るかは議論の余地があるだろうが、いずれにせよ単純にソーシャルネットワーキングサービス(SNS)の最大手だからというだけで価値が高まったわけではない。

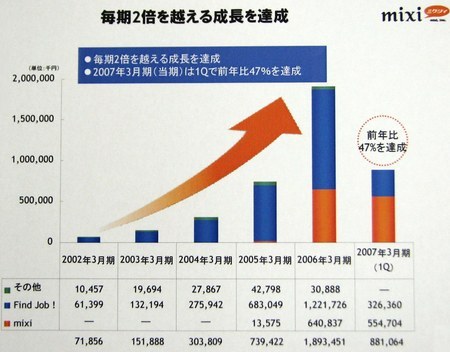

まずは、業績面から見てみよう。これまでミクシィは、ほぼ一貫して業績については口をつぐんできた。株式を上場して初めて開示された情報だ(グラフ1)。年度で見ていくと、毎期2倍以上の伸びを示している。また、2007年3月期決算の第1四半期(2006年4〜6月)の売上高だけで、すでに2006年3月期通期の売上高の47%を達成している。

グラフ1:売上高の推移

グラフ1:売上高の推移

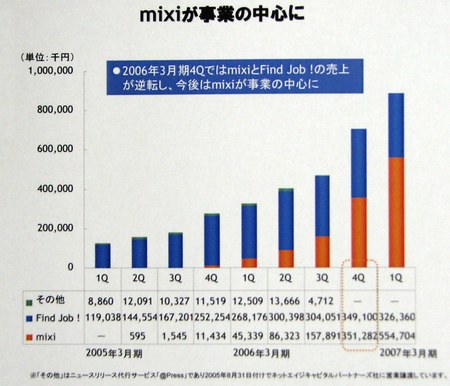

この売上高を、四半期ごとに2大事業別で見たのがグラフ2だ。ミクシィは、SNSの「mixi」を展開するインターネットメディア事業と、求人情報サイト「Find Job !」を展開するインターネット求人広告事業がある。これまでの売上高の推移を見ると、圧倒的Find Job !の占める比率が高かった。しかし、近年ではこの差が急速に縮小して、2006年3月期決算の第4四半期(2006年1月〜3月)で逆転した。代表取締役社長の笠原健治氏は、上場に伴って臨んだ会見で「今後はmixiが事業の中心になっていく」とした。

グラフ2:2大事業別売上高の推移(四半期)

グラフ2:2大事業別売上高の推移(四半期)

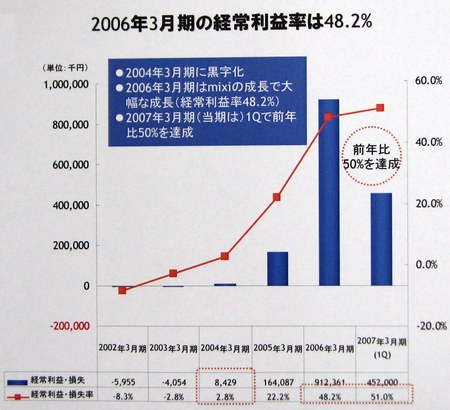

では、利益はどうだろう。グラフ3は経常利益と同利益率の推移だ。2004年3月期に黒字転換し、2006年3月期にはmixiの成長を受けて前期比5.6倍もの急激な拡大を示した。また、この決算期には経常利益率も48.2%と高水準に達した。2007年3月期の第1四半期の利益率は、51.0%とさらに向上している。ベンチャー企業だとはいっても、非常に優秀な経営成績と言えるだろう。

グラフ3:経常利益と利益率の推移

グラフ3:経常利益と利益率の推移

業績以外のデータを見ると、mixiの9月14日現在のユーザー数は570万人、月間ページビュー(PV)は64億PVとなっている。1人あたりの月間PVは616PV、サイトの月間滞在時間は3時間55分で、共に主要サイトの中でトップに立つ。特に強いのが、3日以内にユーザーがサイトを利用する「アクティブ率」が70%を誇ることだ。

こうした成長を裏付けるmixiの成功要因として、笠原氏は以下の3点を挙げた。

これにより笠原氏は「日本で最大の会員数を誇るSNSになった」というが、背景にはさらに「ネットワーク外部性が働いたことが大きい」としている。ネットワーク外部性とは、利用者が増えれば増えるほど価値が高まり、それによってさらに利用者が増えていく仕組みのことだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する