2022年来のビットコイン(BTC)相場は、既存金融市場と同様に目まぐるしくテーマが移り変わっている。新型コロナウイルスのオミクロン株の検出や、米連邦準備制度理事会(FRB)による債券購入ペースの段階的縮小の加速が決定された2021年の12月から、ビットコイン相場は安値を模索する展開を繰り広げ、最高値の779.8万円から一時は520万円近辺まで押していた。

そこに追い討ちをかけたのが、1月6日に公開された、12月の米連邦公開市場委員会(FOMC)会合の議事要旨だ。

議事要旨では、市場の想定以上にバランスシートの縮小に関する議論が進んでいたことが明らかとなり、コロナ禍以降の金融緩和により過剰流動性相場の恩恵を受けていた株式市場と暗号資産(仮想通貨)市場は、年初より大きな打撃を受けた。

前回の引き締めサイクルでは、最初の利上げからバランスシートの縮小までに2年かかっていたことから、市場にとっては大きなタカ派的なサプライズとなった訳だ。

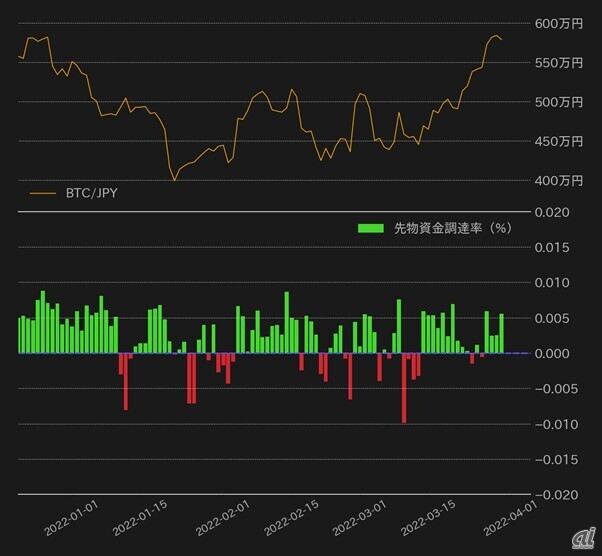

これにより、ビットコイン相場は12月の安値を切り下げると、その後のウクライナ情勢の悪化やナスダック指数の調整局面入り(高値から20%の下落、図1内(1)の時期)に連れ安となる形で400万円を割り込んだ。

この時点で、市場ではFRBによる3月の利上げ織り込みが進んでいた訳だが、焦点は利上げ幅やそのペースに当たっていた。しかし、市場がFRBの政策舵取りのヒントを得ようとする中で行われた1月のFOMC会合では、めぼしい材料を得ることはできず、市場への影響も限定的だった。

こうした間にも、ウクライナ東部ではロシア軍の活動が活発化し、2月24日遂に、ロシア軍がウクライナ侵攻を開始。最悪の事態を危惧して既に上昇していた原油をはじめとしたコモディティの価格は一段と上昇し、市場は混乱の様相を呈した。

2013年のキプロスショックや2019年の米中貿易摩擦では、「有事の逃避資産」としてビットコインは頭角を現した過去があったが、ウクライナショック時のビットコインは520万円近辺の水準で上値を抑えられた。2020年からは、北米の機関投資家の本格的な参入で話題となったビットコインだったが、ボラティリティ(変動率)が高い故に高リスクな仮想通貨は、これにより広範な金融市場のリスクオフ(リスク回避)の影響も受けやすくなった格好と言える。

しかし、意外なことにビットコイン相場は2~3月と安値を切り上げて推移を続けた。米株と連動しやすくなったことは事実としてあるが、ナスダック指数は2~3月と安値を切り下げて推移(図1内下段、青矢印)しており、ビットコインは比較的に底堅かったことがわかる。

注目したいのは、市場の期待インフレ率を示すブレークイーブンインフレ率(Breakeven Inflation Rate :BEI)の動きだ。

同じ年限の国債の名目金利と実質金利の差で算出されるBEIは、市場がその年限の期間でインフレが平均して何%となるかを表している。物価上昇率の高さに痺れを切らし、FRBがタカ派にシフトした昨年の12月から、BEIは下落基調にあったが、ビットコインに先んじて1月に底打ち(図1内(2)の時期)となっていた。

さらに、ウクライナショックによるコモディティーの価格上昇を受け、BEIが2月下旬から上昇ペースを速めると、ナスダック指数が下げ足を速める中、ビットコインはやはり底堅く推移した。

決してビットコインがリスクシナリオにおける「安全資産」と擁護する訳ではないが、単なる「リスク資産」と一蹴するのも間違いではないだろうか。要は、1月からのビットコイン相場は、リスクオフによる下押し圧力とインフレ高進懸念による下支えによる綱引きが起きていたと言える。

この間、ビットコインの先物市場では、ポジション維持の手数料にあたる資金調達率(Funding Rate :FR)がマイナスに振れることが頻発した(図2)。FRがマイナスに振れることは、未所有の有価証券を売る“ショートポジション”が蓄積されていることを示し、相場が安値圏で揉み合う中、巻き戻しのエネルギーも蓄積されていた。ショートポジションは閉じる際に、反対売買で“買い”の圧力が生まれるという特徴がある。

そこに、3月の株価反転や、米国での伝統的金融機関の仮想通貨市場参入などの報道が転がり込み、ビットコインはショートポジションの清算を伴ってそれまで相場の上値抵抗となっていた520万円近辺の水準の上抜けに成功した。

しかし、アク抜けに成功したビットコインだったが、足元ではこれまでの綱引きの構造が逆転しているようにも見える。と言うのも、520万円の上抜けに成功したビットコインだが、BEIの急落と株価の上昇の挟み撃ちとなり、3月28日以降は高値圏で足踏みとなっており、「リスクオフによる下押し圧力とインフレ高進懸念による下支え」が、「リスクオンによる下支えとインフレ高進懸念後退による下押し圧力」に逆転した(図1内(3)の時期)と指摘される。

この先の市場のテーマが、直近のBEI反落の背景にあると見ている。原油価格の低下もBEI下落の一因として挙げられるが、さらに重要なのは米金融当局者らのインフレ抑制への意欲だ。3月のFOMCでは、25ベーシスポイント(bp)の利上げと年内残り7回の25bp利上げ見通しが示された訳だが、FRB議長を務めるJay Powell氏は、後に、一層積極的な利上げに踏み切る可能性もあると発言しており、NY地区連銀やフィラデルフィア地区連銀の総裁らからも50bpの利上げを選択肢から排除していないとの発言があった。

つまり、1月のFOMC後と同様に、次回の5月会合までは利上げ幅を巡り警戒ムードが市場に広がる可能性がある、ということだ。ウクライナ情勢を巡っては、開戦から1カ月が経ち市場の織り込みも幾分進んだと指摘されるが、この先、米国のインフレ指標が軒並み上振れとなれば、FRBが政策引き締めのアクセルをさらに踏み込むと言う思惑から、BEIの低下と株価の下落と言うダブルパンチがビットコイン相場を襲う可能性も視野に入る。

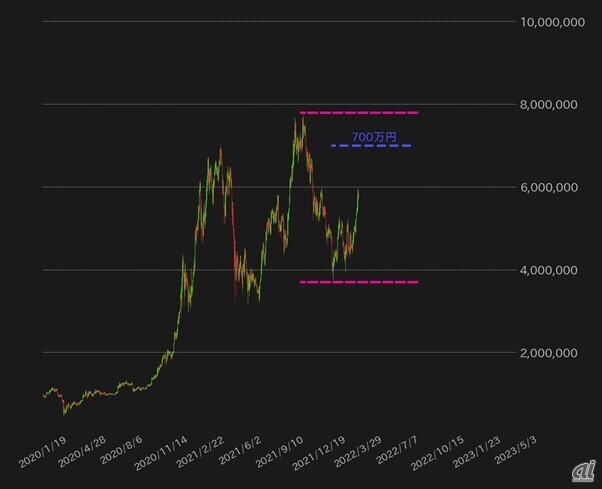

ただ、目先では、「bitcoin2022」と言うビットコインに焦点を置いた年次カンファレンスが米国・マイアミで開催される予定(4月6~9日)となっており、ビットコインにとっては好材料が出る公算が高い。昨年のイベントでは、エルサルバドルで大統領を務めるNayib Bukele氏がビットコインの法定通貨化を発表した。さらに、ビットコインには第二四半期に相場が上昇しやすいというアノマリーもあり、保ち合い上放れの勢いで短期的にはもう一段と上値を伸ばす余地もあり、その場合は700万円周辺をターゲットとして見ている。

一方、より中長期では、やはりFRBの政策舵取りの見通しがより鮮明になるまで上値は限定的かと指摘される。何より、3月のFOMCでは、早くて5月にもバランスシート縮小開始の可能性も示唆されており、5月は仮想通貨のみならず広範な市場にとって鬼門となるか。中長期的には、今年の安値(376万円)と過去最高値(778.9万円)のレンジ内の推移が続きそうだ。

長谷川 友哉(はせがわ ゆうや)

ビットバンク マーケット・アナリスト

英大学院修了後、金融機関出身者からなるベンチャーでFinTech業界と仮想通貨市場のアナリストとして従事。2019年よりビットバンク株式会社にてマーケットアナリスト。国内主要金融メディアへのコメント提供、海外メディアへの寄稿実績多数。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

川崎重工が目指す共創の在り方

川崎重工が目指す共創の在り方

「1→10」の事業化を支援する

イノベーション共創拠点の取り組みとは

進化し続ける挑戦

進化し続ける挑戦

NTT Comのオープンイノベーション

「ExTorch」5年間の軌跡

議事録作成もデジタル変革!

議事録作成もデジタル変革!

地味ながら負荷の高い議事録作成作業に衝撃

使って納得「自動議事録作成マシン」の実力

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話