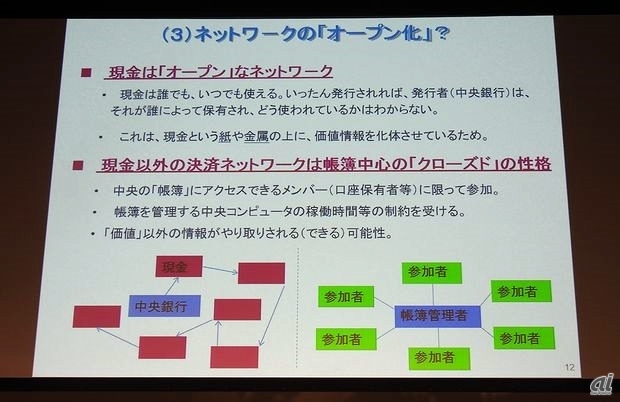

また、FinTechの普及のためには「ネットワークのオープン化」も必要だと山岡氏は話す。たとえば現金は、基本的には誰によって保有され、どう使われているのかは分からない物理的な通貨だ。こうしたオープンかつプライバシーに配慮できる現金の性質は大きな利点だと説明する。

この一方で、デジタル通貨などの決済ネットワークは、クローズドかつコンピュータが動いていないと使えないという課題がある。今後、電子決済の取引はますます増えることが予想されることから、デジタル技術を活用したオープンネットワークが求められるのではないかとの見解を示した。

さらに、高齢化対応もFinTech普及の鍵を握ると山岡氏は話す。高齢者でなくとも、複数の銀行の暗証番号を覚えることは難しいが、たとえば生体認証などでこうした文字列による認証が不要になれば、多くの消費者がFinTechに目を向ける可能性もある。「高齢者に『FinTecnの方が安全』というイメージがつけば信頼の担保への大きな力になる」(山岡氏)。

一部では、ビットコインなどで使われている技術であるブロックチェーンや分散型元帳によって、今後は銀行が不要になるのではないかという声もある。

これ対し山岡氏は、フリーバンキング時代に地方紙幣が乱立したことから、これらを統一することを目的に中央銀行が設立されたと成り立ちを説明。その上で、「将来的に中央銀行がなくても帳簿を管理できる世界がくるのはいいことかもしれない」と語る。

ただし、短期的に見通せる未来では、信用を担保する情報処理のコストを考えると、日銀の役割は当面は変わらないとの考えを示した。「たくさんのお金が乱立して、その価値が変動するというのは、社会的に見て望ましい状態ではない。中央銀行である必要があるかは別として、世の中が煩わしいことを考えなくても済む、基本的な決済手段は必要。これからも、その責任を担えるように頑張りたい」(山岡氏)。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

誰でも、かんたん3D空間作成

誰でも、かんたん3D空間作成

企業や自治体、教育機関で再び注目を集める

身近なメタバース活用を実現する

脱炭素のために”家”ができること

脱炭素のために”家”ができること

パナソニックのV2H蓄電システムで創る

エコなのに快適な未来の住宅環境

CES2024で示した未来

CES2024で示した未来

ものづくりの革新と社会課題の解決

ニコンが描く「人と機械が共創する社会」

ビジネスの推進には必須!

ビジネスの推進には必須!

ZDNET×マイクロソフトが贈る特別企画

今、必要な戦略的セキュリティとガバナンス

.jpeg) 存在しないはずの「ターミナル0」が羽田に出現、なぜ?--異業種連携で「未来の空港」を研究開発へ

存在しないはずの「ターミナル0」が羽田に出現、なぜ?--異業種連携で「未来の空港」を研究開発へ  「Android」スマホのホーム画面を手軽に効率化する5つの方法

「Android」スマホのホーム画面を手軽に効率化する5つの方法  レトロかわいいAIデバイス「rabbit r1」を体験--新たなトレンドを作れるか?

レトロかわいいAIデバイス「rabbit r1」を体験--新たなトレンドを作れるか?