~オンラインデータを活用した新たな信用スコア計量モデルの開発~

デジタル・アドバタイジング・コンソーシアム株式会社(本社:東京都渋谷区、代表取締役社長CEO: 矢嶋弘毅、東証JASDAQ 証券コード:4281、以下 DAC)と、メガバンクをはじめとした多数の金融機関向けにコンサルティングや数理分析サービスを提供するデータ・フォアビジョン株式会社(本社:東京都中央区、代表取締役社長:大和田明宏、以下 データ・フォアビジョン)は、金融機関向けの新たな信用スコア計量モデル開発の共同研究を開始いたします。

DACは、金融にIT(情報技術)を掛け合わせた「FinTech(フィンテック)」サービスの開発を開始し、本共同研究を第一弾として推進します。

日本銀行によりマイナス金利政策が導入される中、銀行、信用金庫などの金融機関は貸出金利が低下し、利益改善の対応策が求められています。

金融機関における与信判断においては、申込情報等の登録が必要な「初期審査」や、金融商品の利用状況を加味した「追加審査」、申込情報等を利用しない「事前審査」があります。中でも「事前審査」は、申込者の顧客情報や個人信用情報が存在しないため、支払い能力を正確に算出することが困難であり、本申し込み後の謝絶によるレピュテーションリスクや債務不履行(デフォルト)発生率を高める可能性があります。

このような課題を解決するため、DACのデータサイエンティストがユーザーのオンライン行動にひも付くデータを機械学習にかけて解析し、データ・フォアビジョンが標準的に使用している既存のスコアリングモデルに解析データを加えた、新たな信用スコア計量モデル開発の共同研究を行います。

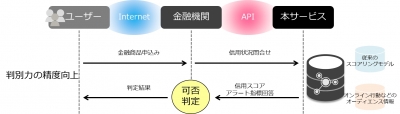

本モデルの構造について

[画像: リンク ]

<本研究の成果として想定されるメリット>

●金融機関:事前審査型の金融商品の顧客ベース拡大

金融機関では、主に属性情報、個人信用情報、一部取引履歴を利用して、個人の信用リスクを評価しています。本サービスの信用スコア計量モデルは、既存のモデルにオンライン行動という要素を取込むことにより、事前審査時の与信判断の精度を向上させ、顧客ベースの拡大および金融商品のデフォルト率上昇を抑制することを目的としています。

●商品申込者(個人):信用情報の付加による、適切な融資可能商品の選別が可能

これまで年齢や免許証の保有などといった要素でのみ判断されてきた個人の支払い能力を、行動データが付加された評価が可能となることで、金融機関による融資可能な商品の紹介が可能となります。

本モデルでは行動データの統計情報をもとにしたアルゴリズムを開発します。そのため、たとえば広告配信や分析の過程において、個人が特定されることはありません。

当社コーポレートサイト掲載先

リンク

プレスリリース提供:PR TIMES リンク

御社のプレスリリース・イベント情報を登録するには、ZDNet Japan企業情報センターサービスへのお申し込みをいただく必要がございます。詳しくは以下のページをご覧ください。