事業者間競争の焦点は「伝統的通信ビジネスモデルからの脱却」

2007年の米国通信市場は大規模合併が一段落し、通信事業者は固定・移動の域を超えた限りなき競争時代を迎えた。5年ぶりに固定・移動総合事業者として再登場した新生AT&T、イギリスのボーダフォンとの協力で首位奪還を狙うベライゾン、次世代サービスとして開放型WiMAXという切り札を取り出したスプリント、Wi-Fiを活用した固定・移動融合戦略で後発ならではの瞬発力を発揮するT-モバイル、トリプルプレーによって巨大通信事業者として浮上したコムキャストやタイム・ワーナーなどのケーブル事業者にいたるまで、米国市場は新たな競争局面を迎えている。

そうしたなか、ICT分野の調査研究を行う、情報流通ビジネス研究所(神奈川県大和市、所長・飯塚周一・046-271-2323)は、このほど発表した報告書「米国通信市場総覧2008」において、「米国移動通信市場では、モバイルWiMAXやHSDPA、CDMA2000 1X EV-DO Rev.Aなど、次世代のワイヤレスブロードバンド技術が共存する。しかし、これからの通信事業者に問われるのは、技術面の優劣ではない。テレコム企業の伝統的な事業理念から抜け出せるかが、大きな競争軸になっていく」と報告した。

通信事業者以外のプレーヤーを見渡せば、iPhoneで世界市場を席巻するアップルや、通信市場参入に向けて本格始動したグーグルの例をひくまでもなく、進取の気質に溢れている。これらの背景にあるのは、固定系ブロードバンドによって培われた自由競争のダイナミズムが、いち早くワイヤレスの世界に持ち込まれてきていることに他ならない、とレポートは指摘している。

「米国通信市場総覧2008」は、アメリカにおける固定・移動通信市場の動向と主要通信事業者の戦略、そしてFCCの動きをはじめとした各種規制環境について分析したもの。第1章/第2章では、移動通信市場の競争構図やサービス環境、技術環境を分析、オペレータの事業環境などをそれぞれ評価して、アメリカにおける移動通信市場の現状を浮き彫りにしている。その上で、次世代の収益源確保に乗り出そうとする主要事業者の戦略を明らかにした。

第3章と第4章では、固定通信市場の特徴と競争構造、サービス環境を踏まえ、VoIPやIPTVなど新たな固定サービスの動向を中心に分析。音声からの脱皮を推し進め、新事業領域への進出を図ろうとするAT&Tおよびヘライゾン・コニュニケーションやケーブル大手コムキャストの戦略に焦点を当てた。第5章では、米国における各種規制関連のホットイシューについて踏み込んでいる。

・米国移動通信市場の動向(「米国通信市場総覧2008」より抜粋)

①沿革

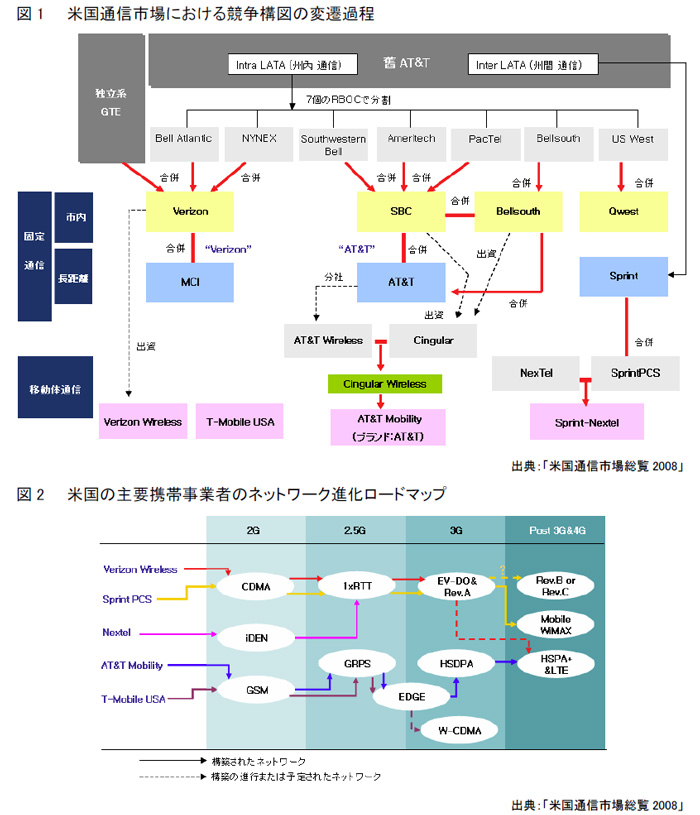

米国の移動通信市場は1983年に本格的な商用サービスが開始され、25年が過ぎた現在は普及率80%を超え、成熟期を迎えている。AT&Tモビリティ/ベライゾン・ワイヤレス/スプリント・ネクステル/T-モバイルUSAの4大メジャーオペレータが市場をリードしている。3Gネットワーク構築に加え、モバイルデータサービスが本格化していることから、移動体通信事業者間の競争は激しさを増す一方である。

FCCは1990年代半ば・後半に本格的にPCS周波数帯域に対する競売を実施し、それ以後米国市場では、2004年まで2のセルラー事業者と4のPCS事業者、すなわちシンギュラーワイヤレス、AT&Tワイヤレス、ベライゾン・ワイヤレス、スプリントPCS、ネクステル、T-モバイルUSAが携帯市場全体の8割を占めていた。しか、2004年2月、業界2位のシンギュラーによるAT&Tワイヤレス買収をきっかけに、競争構図は急変することとなった。AT&Tワイヤレスを買収したシンギュラーは、ベライゾン・ワイヤレスを抜き市場シェアトップに躍り出ている。

同12月には、スプリントPCSがネクステルの買収を発表、翌2005年10月に買収合併を完了した。2006年末にはAT&Tがベルサウスを買収合併することで、シンギュラーの持分を100%保有し、固定・移動統合ブランドの新生「AT&T」が誕生した。米国の携帯市場は2007年10月現在、オールテルやUSセルラーといった地域の携帯電話事業者に加え、AT&Tモビリティやベライゾン・ワイヤレス、スプリント・ネクステル、T-モバイルUSAといった、全国網を運用する事業者の4強体制で競争が展開されている(図1)。

②事業者の動向

現在4大事業者は、最低2億3000人をカバー可能なネットワークを確保しており、地域オペレータの買収を通じてカバレッジをさらに拡大している。一方の地域携帯事業者は、ネットワークカバレッジが8000万人にも及んでいない。

M&Aを通して規模の経済確保に成功した携帯電話オペレータは、2005年頃から次世代ネットワークインフラやコンテンツの拡充に向けた競争に乗り出している。GSM事業者のAT&TモビリティはHSDPAネットワークを構築しており、T-モバイルUSAはW-CDMAを開始する。

CDMA方式を採用するベライゾン・ワイヤレスは、CDMA2000 1X EV-DOを開始するとともに、CDMA2000 1X EV-DO Rev.A全国網を構築しているが、4GロードマップにはLTEを組み込む考えを表明した。同じCDMA陣営のスプリント・ネクステルは、CDMA2000 1X EV-DO Rev.Aにグレードアップするとともに、モバイルWiMAXを次世代インフラ戦略として採用するデュアル戦略を展開している(図2)。その他、フェムトセルやWi-Fi/GSMなどの差別化戦略も進んでいる。

携帯電話事業者にとって、次世代インフラ戦略は今後の中核サービスのベースになる。現在のインフラ競争状況を踏まえると、2008年以降はモバイルWiMAXやCDMA2000 1X EV-DO Rev.A、HSDPAなど次世代無線ブロードバンド技術が共存していく。しかし技術方式そのものの問題よりは、どのようなユーザーをターゲットに、どのようなビジネスモデルを繰り広げられるかが、米国モバイル市場を左右する重要なファクターになっていくだろう。

これらの詳細は、「米国通信市場総覧2008」に掲載されている。

詳細は、リンク を参照。

1. 「米国通信市場総覧2008」について

・発行日:2008年1月7日(初版第1刷)

・企画調査:情報流通ビジネス研究所/ATLAS Research &Consulting

・編集発行:情報流通ビジネス研究所

・体裁:418頁・A4変型判・本文白黒・表紙カラーPP加工・並製

・定価:155,400円(本体価格148,000円)

※書店では購入不可(情報流通ビジネス研究所による直接販売)

2. 「米国通信市場総覧2008」の主な内容構成

第1章 米国移動通信市場の動向 19

1.市場概況 20

1.1 市場の沿革 20

1.2 市場規模 24

1.2.1 加入者 24

1.2.2 普及率 25

1.2.3 営業収益 26

1.3 競争構図 31

2.技術環境分析 34

2.1 技術方式およびエリアカバレッジの現況 34

2.2 ネットワークの進化状況 37

2.2.1 GSM vs. CDMA 38

① GSM陣営 38

② CDMA陣営 39

2.2.2 WiMAX、Wi-Fi、フェムトセル(Femtocell) 40

① WiMAX 40

② UMA基盤のWi-Fi/GSM 41

③ フェムトセル 41

3.サービス環境分析 43

3.1 音声および付加サービス 43

3.1.1 バンドリングをめぐる競争 43

3.1.2 音声付加サービスをめぐる差別化競争 44

3.2 データサービス 44

3.2.1 法人向けサービス 45

① データ接続サービス 45

② モバイル電子メール 46

・ブラックベリーブームがモバイル電子メールの普及に貢献 48

・コンシューマ市場にも拡大 49

3.2.2 個人向けサービス 50

① 無線ポータルサービス 50

・市場環境の変化 50

・携帯電話事業者別の無線ポータルの現況 51

② マルチメディア・サービス 52

・動画 52

・音楽 54

・ゲーム 54

・LBS(位置情報サービス) 56

・LBS 2.0の登場 57

3.3 モバイル放送サービス 60

3.3.1 市場の動向および見通し 60

3.3.2 モバイル放送技術の動向 61

① DVB-H 61

② MediaFLO 65

・CDMA系列のBM進化の時差差益を狙ったMediaFLO 67

・MediaFLO vs. DVB-Hの競争 68

3.3.3 主要事業者の現況 70

① MediaFLO USA 70

② モデオ 72

・モデオの失敗原因、「DVB-Hをともに展開する携帯事業者がなかった」 73

③ HiWire Mobile 74

4.MVNO 75

4.1 市場動向および見通し 75

4.2 プレーヤーの動向 77

4.2.1 音声主力のMVNO 77

① 大手企業出身 77

② 固定事業者の出身 78

③ 小売チェーン出身 78

④ 海外の携帯事業者出身 80

4.2.2 データ主力のMVNO 80

① メディア事業者出身 81

② ポータル/CP出身 82

③ その他 83

4.2.3. ニッチ市場を攻略するMVNO 85

4.2.4. New-biz MVNO 86

① MVNO 2.0を標榜するSonopia 86

② 広告基盤 87

第2章 移動通信事業者の現況と戦略展望 93

1.AT&T Mobility 94

1.1 企業概況 94

1.1.1 沿革と支配構造 94

1.1.2 提携およびグローバルへの進出現況 95

① アップルとiPhone独占供給契約を締結 95

② インド移動通信 市場への参入 96

③ 英Cloudとホットスポットの提携 97

1.2 業績分析 97

1.2.1 加入者 97

1.2.2 ARPU 98

1.2.3 営業収益 98

1.3 サービス戦略 99

1.3.1 音声および付加サービス 100

・音声情報サービスVoice Dial & VoiceInfo 100

・仮想電話サービス「Instant Alibi」 101

・広告ベースの固定・無線番号案内サービス 102

・音声メールサービス「Enhanced Voice Mail」 102

・PTT (Push-to-talk)サービス 103

1.3.2 データサービス 104

① データ接続サービス 104

・カード型データ接続サービス 104

・無線LANサービス 105

② 無線ポータル & マルチメディア・サービス 106

・無線インターネット・ポータル「MEdia Net」 106

・モバイル動画 106

・モバイル電子メール 109

・モバイル音楽 109

・モバイル MySpace 110

・モバイル動画の共有 111

・モバイル放送 113

・モバイルバンキング 114

1.3.3 融合商品 114

① 固定・無線融合定額制の「Unity」 114

・「AT&T Unity」の登場背景 115

② モバイル/ブロードバンドDPS 116

③ 法人向け固定・無線融合サービス 116

1.3.4 プラットフォームおよびソリューション 117

・プラットフォーム戦略 117

・ソリューション戦略 118

1.4 ネットワーク戦略 119

1.4.1 3G 120

・「今や上り速度が売り物」… HSUPAアップグレード直行 121

1.4.2 無線LAN 122

1.4.3 WiMAX 124

1.4.4 NGNとIMS 124

1.4.5 周波数確保 125

1.5 端末戦略 127

1.5.1 アップルのiPhone独占供給 127

・iPhoneの主要特徴 128

・AT&Tとアップルの共生関係 129

・収益分配条件 130

・iPhone効果は? 131

1.5.2 端末のラインアップ 131

1.6 マーケティング戦略 134

1.6.1 料金戦略 134

① 音声料金プラン 134

・個人料金プラン 134

・ファミリー料金プラン 134

・プリペイド料金プラン 135

② データ料金プラン 137

・Data Connect 137

・PDA Personal 137

・BlackBerry専用 138

③ iPhoneの料金プラン 138

1.6.2 固定・無線融合ブランド、「AT&T」 139

・iPhone開始でブランド整理、看板全面交替 140

1.6.3 体験売り場「AT&T Experience Store」 141

2.ベライゾン・ワイヤレス 142

2.1 企業概況 142

2.1.1 沿革と支配構造 142

・Vodafone持分売却説から一転、影響力行使へ 143

2.1.2 提携現況 144

・動画共有サイトとのコンテンツソーシング提携 144

・モバイル動画チャンネルに初めてUCC追加、しかし、実効性は疑問 145

・TiVoとDVR遠隔コントロールサービスを開始 145

・MVNO提携戦略 146

2.2 業績分析 147

2.2.1 契約者 147

2.2.2 ARPU 148

2.2.3 営業収益およびEBITDA 149

2.3サービス戦略 150

2.3.1 音声および付加サービス 150

2.3.2 データサービス 151

① EV-DO基盤マルチメディア・サービスの「V CAST」 151

・パソコン/OTAベースの音楽ダウンロード「V CAST Music」 152

② 携帯電話で直接ダウンロードする場合 152

③ パソコンで音楽をダウンロードする場合 153

・月定額15ドルで提供するV CAST動画 154

・ARPUの高い動画ストリーミングサービス、Early Adopterが主要ターゲット 155

④ 無線インターネット・ポータル「Mobile Web 2.0」 156

・米国移動通信会社のWalled Gardenイシュー 157

2.3.3 モバイル放送サービス「V CAST Mobile TV」 158

・移動通信事業者がBMドライブするMediaFLO 159

2.3.4 アプリケーション 160

・LBSベースの位置追跡サービス「Chaperone」 160

・開放型モバイル電子メール 161

・VZ Navigator 162

2.3.5 プラットフォーム 164

2.4 ネットワーク戦略 164

2.4.1 CDMAロードマップの放棄宣言 164

・ベライゾン・ボーダフォンの提携関係に及ぼす影響 165

・ベライゾンによるLTE採用の意味 166

・インフラ設備業界へのインパクト 167

・ボーダフォンとベライゾン、WiMAX部門でも協力 167

2.4.2 Rev.A全国網構築 167

2.5 端末戦略 170

2.6 マーケティング戦略 174

2.6.1 料金戦略 174

2.6.2 体験売り場「ベライゾン・エクスペリエンス・ストア」 175

2.6.3 ブランド&プロモーション 176

3.スプリント・ネクステル 178

3.1 企業概況 178

3.1.1 沿革と支配構造 178

3.1.2 提携の現状 180

① ケーブル事業者とのQPSジョイントベンチャー 180

② MVNO提携 182

3.2 業績分析 183

3.2.1 契約者 185

3.2.2 ARPU 185

3.2.3 営業収益およびEBITDA 185

3.3 サービス戦略 186

3.3.1 音声および付加サービス 186

・ボイスコマンドサービス 187

・スプリント411サービス 187

・PTT (Push-to-talk)サービス 188

3.3.2 データサービス 188

① データアクセス・サービス 188

② 無線ポータル&マルチメディア・サービス 189

・無線インターネット・ポータル「スプリント・パワー・ビジョン」 189

・モバイル音楽 191

・モバイル 放送 192

3.3.3 プラットフォーム及びソリューション 195

① コンシューマ向け 195

・有?無線連動フィットネスソリューション「Bim Active」 195

・ファミリー市場に特化したLBSソリューション 「Family Locator」 196

② 法人向け 197

・法人部門の子会社Sprint Enterprise Mobilityの設立 197

・法人向け統合ソリューション「Sprint Advanced Wireless Solutionsw」 198

・企業顧客向けモバイルPBX 198

3.3.4 モバイルWiMAXサービスブランド「Xohm」 199

3.4 ネットワーク戦略 200

3.4.1 CDMA&iDEN 200

3.4.2 フェムトセル「Airave」 202

3.4.3 モバイルWiMAX 205

3.5 端末戦略 207

3.6 マーケティング 戦略 209

3.6.1 料金戦略 209

① 音声料金プラン 209

② データの料金プラン 211

3.6.2 ブランド&プロモーション 212

4.T-Mobile USA 214

4.1 企業概況 214

4.1.1 沿革と支配構造 214

4.1.2 提携およびグローバル進出戦略 215

① グーグルとの端末提携に勝負をかける 215

② グローバル拠点 216

4.2 実績分析 218

4.2.1 契約者 218

4.2.2 ARPU 219

4.2.3 営業収益およびOIBDA 219

4.3 サービス戦略 220

4.3.1 音声および付加サービス 220

4.3.2 データサービス 221

① T-Mobile HotSpot 221

② 無線インターネット・ポータル「t-zones」 224

・ゲーム 225

・音楽 225

③ カード型データ接続 226

4.3.3 FMS サービス「T-Mobile HotSpot@Home」 227

4.3.4 プラットフォームおよびソリューション 229

・プラットフォーム戦略 229

・ソリューション戦略 229

4.4 ネットワーク戦略 230

4.5 端末戦略 231

4.6 マーケティング戦略 235

4.6.1 料金戦略 235

① 音声料金プラン 235

② データ料金プラン 236

4.6.2 ブランド&プロモーション 237

第3章 米国固定通信市場の動向 240

1.市場概況 240

1.1 市場沿革 240

1.2 市場規模 242

1.2.1 契約数および普及率の現況 242

① 固定電話 242

② 超高速インターネット 243

③ ケーブルテレビ 244

1.2.2 売り上げの現況 246

1.3 競争構図 248

1.3.1 固定電話サービス 248

1.3.2 インターネット接続サービス 250

1.3.3 ケーブルテレビサービス 251

2.技術環境分析 253

2.1 技術方式別普及現況 253

2.2 ネットワーク電話 254

2.2.1 通信事業者 254

・次世代インフラ競争の意味 256

2.2.2 ケーブル事業者 256

・「Docsis3.0、ベライゾンのFTTPに比べ帯域幅せまい」 257

・オンライン動画の需要激増、対策に苦心・・・Pre- Docsisなどを検討中 258

2.3 電力線通信 259

3.サービス環境分析 262

3.1 IPテレビサービス 262

3.2 VoIPサービス 264

3.2.1 競争構図 267

3.2.2 主要事業者の動向と戦略 269

① VonageとSunRocketの座礁 269

② 専業事業者の生き残りモデル、Packet8 270

③ ケーブル事業者躍進の象徴、コムキャスト 273

④ Telcoの反撃 274

3.3 融合サービス 275

3.3.1 ケーブル連合とスプリントのジョイントベンチャー「Pivot」 275

・竜頭蛇尾に終わったスプリントとCablecoの提携 277

3.3.2 Telco(電話会社)vs.Cableco(ケーブル業者) 279

第4章 固定通信事業者の現況と戦略展望 284

1.AT&T 284

1.1 企業概況 284

1.1.1 沿革と支配構造 284

1.1.2 提携およびグローバル進出の現況 286

・グローバル通信網の拡充 286

・その他海外進出の現況 287

1.2 業績分析 288

1.2.1 契約者 288

1.2.2 営業収益 288

1.3 サービス戦略 289

1.3.1 音声および付加サービス 290

1.3.2 インターネット接続サービス 290

1.3.3 VoIP 291

・コンシューマ市場拡大もVoIPで… FMC競争に備え 292

1.3.4 IPTV 293

・サービスの概要 294

・多様な付加サービスを提供 295

・IPテレビサービス進化のあり方を提示 297

・TV-携帯電話-PCを結ぶ「Three Screen」戦略 298

1.3.5 融合商品 302

① 融合商品の現状 302

② 固定・ 無線の融合定額制「Unity」 303

・「AT&T Unity」の発売背景 304

③ 法人向け固定・無線の融合サービス 305

・固定・無線の融合サービス 305

・中小法人向けサービス 305

・ワイヤレス・ポートポリオ 306

・モバイルVPN 306

1.4 ネットワーク戦略 306

1.4.1 次世代インフラ 306

・IPTVネットワーク構築費用は10億ドル以上 307

1.4.2 WiMAX 308

・モバイルWiMAXのテストサービスの提供 308

・南部の23エリアでもWiMAXサービスを準備中 309

1.5 端末戦略 310

・Bluetoothを採用した多機能コードレス電話 310

・衛星セットトップボックス「Homezone」 311

1.6 マーケティング戦略 311

1.6.1 AT&Tブランドの復活 312

1.6.2 体験ストア「AT&T Experience Store」 313

1.6.3 プロモーション 314

2.ベライゾン・コミュニケーションズ 315

2.1 企業概況 315

2.1.1 沿革と支配構造:裕福な相続者 315

2.1.2 提携およびグローバル進出の現状 317

・ベライゾンビジネスのグローバル戦略 317

・ベライゾンビジネスのグローバルネットワーク 317

・海底ケーブルネットワークシステムコンソーシアムへの参加 318

・海外支社を次々と売却 319

・ケーブルビジョンとコンテンツ需給契約を締結 319

2.2 業績分析 320

2.2.1 契約者ベース 320

2.2.2 ARPU 321

2.2.3 営業収益 321

2.3 サービス戦略 322

2.3.1 音声および付加商品 322

2.3.2インターネット・アクセスサービス 323

① FTTP基盤の「FiOS」 323

・どこでもできるIM 325

・どこでもできるゲーム 325

・広告の進化 325

・ホームウェーブ・セキュリティ 325

・IMS基盤のコンバージェンス・サービス 326

② DSLサービス 326

2.3.3 IPTV 327

・音声とバンドリング料金プラン、少量―多種のコンテンツ 328

・DVRから一歩進んだホームメディアDVRサービス 331

・地域広告の招致および付加サービスのロンチング 332

2.3.4 VoIP 334

① コンシューマ向けVoIP サービス「VoiceWing」 334

② 法人向けVoIPサービス 335

・ホールセールとコンバージェンス・パッケージ 336

・地域商店検索にワンクリックVoIP通話追加 337

2.3.5 FMCおよび融合商品 338

① FMC サービス 「ベライゾンiobi」 338

② 融合商品 339

2.4 ネットワーク戦略 341

・FiOSの次に法人向け光通信網サービスViOSを計画 343

2.5 端末戦略 343

2.6 マーケティング戦略 344

2.6.1 体験ストア「Verizon Experience Store」 344

2.6.2 ブランドおよびロゴ 345

3.コムキャスト 346

3.1 企業概況 346

3.1.1 沿革と支配構造 346

3.1.2 提携現状 347

① スプリント・ネクステルとのQPS提携 347

・獲得周波数を通じた移動体参入から独自QPS模索 348

② コンテンツ提携 349

・ディズニー社とコンテンツ配給提携 349

・アンチ・ユーチューブ陣営にコンテンツ供給業者として参加 349

3.2 業績分析 350

3.2.1 契約者基盤 350

① ケーブルテレビ 350

② ブロードバンド・インターネット 351

③ VoIP 352

3.2.2 ARPU 353

1.1.1 営業収益 354

3.3 サービス戦略 355

3.3.1 ケーブルテレビ 355

・番組検索をサポートする「コムキャスト・セントラル」を提供 357

3.3.2 インターネット・アクセスサービス 358

3.3.3 VoIP 359

3.3.4 融合商品 360

・TPS 360

・QPS 'Pivot' 361

・キラーは固定無線同士のコンテンツ移動 363

3.4 ネットワーク戦略 363

3.4.1 Docsis 3.0基盤の次世代サービス 364

3.4.2 無線ブロードバンド(AWS)周波数の活用 365

3.4.3 帯域幅の大量利用者の制裁措置と論争 366

・米 ISPら、コムキャストのトラフィック遮断に抗議文提出 367

3.5 端末戦略 368

3.6 マーケティング戦略 370

3.6.1 ウォルマートと「Connection Centers」の提携 371

3.6.2 Amazon.comに超高速インターネットオンライン店舗 371

3.6.3 セカンドライフに「Comcastic Island」構築 371

第5章 米国における規制動向と環境分析 374

1.規制機関 374

1.1 FCC (連邦通信委員会)の組織と役割 374

1.2 通信法(Telecom Act)の改正と規制パラダイムの変化 376

2.主な規制の現況 379

2.1 ユニバーサルサービス 379

2.2 周波数監理 380

2.2.1 700MHz再配分の背景と政策目標 381

① 700MHz再配分の推進経緯 381

② 政策目標 382

2.2.2 周波数再配分の計画と主な内容 383

① 周波数再配分計画 383

② Public Safety/Private Partnership 385

③ カバレッジの義務事項 386

④ オープン・プラットフォームの義務付け 386

⑤ 競売の手続き 386

2.2.3 ホワイトスペース(遊休周波数)リサイクル関連規制 387

2.2.4 無線ブロードバンドの規制緩和 389

2.3 ネットワーク中立性議論 389

2.3.1 ネットワーク中立性の台頭の背景と経緯 389

2.3.2 賛成者と反対者の立場 390

2.4 VoIP 規制 394

2.5 E911規制 396

2.5.1 携帯電話 E911 396

2.5.2 VoIP E911 397

2.6 IPTV サービス規制 399

2.6.1 動画市場のフランチャイズ制度 400

2.6.2 ケーブル事業者に「A La Carte」義務付け 400

2.6.3 集合住宅におけるケーブル会社の独占契約禁止法推進 401

2.7 インターネットTax 非課税法の猶予 402

2.8 BOC 3社に対するドミナント規制の撤廃 404

Appendix 1 米国通信市場の主要統計 408

Appendix 2 主要通信事業者URL 412

図一覧

[図 1-1-1] 米国通信市場における競争構図の変遷

[図 1-1-2] 米国の移動通信サービス契約者数推移(1985.1~2007.11)

[図 1-1-3] 米国における固定電話のみ保有世帯数 vs. 携帯電話のみ保有世帯数(2007.04)

[図 1-1-4] 米国の固定電話/携帯電話普及率推移(2000.03~2007.04)

[図 1-1-5] 米国における独身家庭の年代別通信サービス利用状況(2006.09~2007.04)

[図 1-1-6] 米国移動体通信市場の営業収益(2000~2007)

[図 1-1-7] 米国無線データの営業収益推移(2004~2007)

[図 1-1-8] 移動通信事業者世界上位10社のデータ営業収益比較(2007年上半期)

[図 1-1-9] 全米移動通信事業者トップ4のデータARPU推移(2004.3Q~2007.2Q)

[図 1-1-10] 全米移動通信事業者トップ4の音声ARPU推移(2004.3Q~2007.2Q)

[図 1-1-11] 全世界における地域別データARPU(2007.2Q)

[図 1-1-12] 米国における地域別選択可能な移動体通信事業者数

[図 1-1-13] 米国移動通信事業者別市場シェア(2007. 2Q)

[図 1-2-1] 米国における移動通信技術方式別エリアカバレッジ

[図 1-2-2] 米国移動体通信の周波数割り当て

[図 1-2-3] 米国移動体通信市場の基地局増加動向(1985.06~2007.06)

[図 1-2-4] 米国の主な移動通信事業者のネットワーク進化ロードマップ

[図 1-3-1] 世界における地域別モバイルデータ利用者数推移(2000~2006)

[図 1-3-2] 米国法人向けモバイル電子メール市場シェア(2006.06)

[図 1-3-3] 米国on-portalモバイルゲーム営業収益推移(2005.4Q~2006.4Q)

[図 1-3-4] GTXが発表したGPSチップ内蔵の靴と位置確認マップ

[図 1-3-5] GarminのGPS端末の外観と応用シーン

[図 1-3-6] モバイル放送技術の標準別端末出荷台数展望

[図 1-3-7] FLO Forumのメンバー会社

[図 1-3-8] 北米モバイル放送市場の競争構図:MediaFLO vs. DVB-H

[図 1-3-9] MediaFLOのビジネスモデル

[図 1-3-10] 2006年にModeoが公開したスマートフォン

[図 1-4-1] 米国MVNO市場シェア(2006.08)

[図 1-4-2] 米国MVNO市場の営業収益展望(2005~2010)

[図 1-4-3] Virgin Mobile USAの契約者数推移(2004~2006)

[図 1-4-4] 7-eleven Speak Out Wirelessのロゴ

[図 1-4-5] National Geographicの端末「Talk Abroad Travel Phone」

[図 1-4-6] Sonopiaの収益モデル

[図 2-1-1] AT&Tモビリティのデータ営業収益(2006.3Q~2007.3Q)

[図 2-1-2] AT&Tモビリティの無線LANホットスポット地域

[図 2-1-3] AT&Tモビリティの無線インターネット・ポータル「MEdia Net」イメージ

[図 2-1-4] AT&Tモビリティの動画サービス「CV」イメージ

[図 2-1-5] AT&Tモビリティのモバイル電子メールイメージ

[図 2-1-6] AT&Tモビリティの「MySpace Mobile」イメージ

[図 2-1-7] AT&Tモビリティの「Video Share」利用シーン

[図 2-1-8] AT&Tの固定電話契約回線数推移

[図 2-1-9] AT&Tモビリティのプラットフォーム展望

[図 2-1-10] AT&TモビリティのXpress Mail

[図 2-1-11] AT&Tモビリティのネットワークカバレッジ

[図 2-1-12] AT&TモビリティのEDGE/GPRSネットワークカバレッジの現状

[図 2-1-13] AT&Tモビリティの無線LANホットスポット地域

[図 2-1-14] Apple iPhone

[図 2-1-15] AT&Tモビリティのプリペイド契約「GoPhone Pay As You Go」カバレッジ

[図 2-1-16] AT&T Experience Store

[図 2-2-1] べライゾン・ワイヤレスの沿革

[図 2-2-2] べライゾン・ワイヤレスのDVR遠隔調整サービス「TiVo Mobile」

[図 2-2-3] べライゾン・ワイヤレスのデータサービスの契約者(2005~2007.3Q)

[図 2-2-4] べライゾン・ワイヤレスのデータARPU推移(2005~2007.3Q)

[図 2-2-5] べライゾン・ワイヤレスのPTTサービス「Alert Call」の利用シーン

[図 2-2-6] V CAST Music 携帯電話向けのメニュー構成

[図 2-2-7] V CAST Musicからの楽曲購買

[図 2-2-8] 「Music Essentials Manager」のV CAST Music Store

[図 2-2-9] V CAST 動画サービスの利用プロセス

[図 2-2-10] MediaFLOのMDS(Media Distribution System)の仕組み

[図 2-2-11] 米国モバイルTV市場の競争構図:Media FLO vs. DVB-H

[図 2-2-12] べライゾン・ワイヤレスのLBSサービス「Chaperone」の位置追跡画面

[図 2-2-13] べライゾン・ワイヤレスのLBSサービス「Chaperone」のChild Zone画面

[図 2-2-14] べライゾン・ワイヤレスのモバイル 電子メール利用シーン

[図 2-2-15] べライゾン・ワイヤレスのネットワーク進化ロードマップ

[図 2-2-16] べライゾン・ワイヤレスのネットワーク・カバレッジマップ

[図 2-2-17] べライゾン・ワイヤレスのRev.A PCカードとUSBモデム

[図 2-2-18] ベライゾン Experience Store

[図 2-3-1] スプリント・ネクステルの「Sprint Power Vision」サービス画面

[図 2-3-2] スプリント・ネクステルの「Sprint Music Store」イメージ

[図 2-3-3] スプリント・ネクステルの「Sprint TV」チャンネル

[図 2-3-4] 米国移動体市場におけるデータARPU推移(2004.3Q~2006.3Q)

[図 2-3-5] スプリント・ネクステルの「Bim Active」 イメージ

[図 2-3-6] スプリント・ネクステルの「Family Locator」 イメージ

[図 2-3-7] スプリント・ネクステルのCDMA ネットワークカバレッジ

[図 2-3-8] スプリント・ネクステルのiDEN ネットワークカバレッジ

[図 2-3-9] スプリント・ネクステルのフェムトセル「Airave」仕組み

[図 2-3-10] スプリント・ネクステルのインフラ戦略と想定収益源

[図 2-3-11] スプリント・ネクステルの次世代技術関連のマイルストーン

[図 2-3-12] スプリント・ネクステルの新たなキャンペーン「Life at Sprint Speed」

[図 2-4-1] T-モバイルInternationalの事業体制

[図 2-4-2] T-モバイルUSAの無線インターネット・ポータル「t-zones」サービス構成

[図 2 4-3] T-モバイルUSAの「t-zones」コンテンツとの提携社

[図 2-4-4] T-モバイルUSAのネットワークカバレッジ

[図 3-1-1] 米国固定通信市場の沿革

[図 3-1-2] 米国固定電話契約者数および普及率推移(1992.03~2007.03)

[図 3-1-3] 米国インターネット契約者数推移(2000.06~2006.06)

[図 3-1-4] 米国ブロードバンドおよびダイヤルアップ普及率推移(2000.06~2007.02)

[図 3-1-5] 米国BasicケーブルTVおよびデジタルケーブルTV契約者数(1999~2006)

[図 3-1-6] 米国地上波TVとケーブルTV視聴時間シェア推移(1995~2005)

[図 3-1-7] 米国固定電話 営業収益推移(1997~2005)

[図 3-1-8] 米国ケーブル市場営業収益推移(1999~2007)

[図 3-1-9] 米国ケーブル事業者の収益分布図(2004~2005)

[図 3-1-10] 米国固定通信市場競争構図

[図 3-1-11] 米国通信事業者類型別固定電話 回線数(1999~2006.06)

[図 3-1-12] 米国固定電話市場シェア(2006年上半期)

[図 3-1-13] 米国トップ10のケーブル事業者の事業地域分布図

[図 3-2-1] 米国光ファイバーインターネット技術方式別契約者シェア推移(2006年上半期)

[図 3-2-2] 広帯域電力線通信(BPL)のコンセプト

[図 3-3-1] 米国VoIP市場契約者と営業収益推移(2004~2010)

[図 3-3-2] 米国VoIP市場の主なマイルストーン

[図 3-3-3] Vonageの回線当り収益とコムキャストの商品別営業収益シェア

[図 3-3-4] 米国VoIP事業者と市場ランドスケープ

[図 3-3-5] 米国VoIP事業者の競争構図(2006.06)

[図 3-3-6] 米国VoIP市場における競争のドライビングフォース変化

[図 3-3-7] Vonageの主な経営成果

[図 3-3-8] コムキャストのVoIPに関する主な経営指標

[図 3-3-9] 米国ケーブル会社と電話会社のバンドルリング商品/料金水準の比較

[図 4-1-1] 米国通信市場の売却状況

[図 4-1-2] AT&T VoIPサービス「CallVantage」ソフトフォンの利用画面

[図 4-1-3] AT&T U-verse TVの転送フロー

[図 4-1-4] AT&T U-verse TV提供地域

[図 4-1-5] AT&T U-verse TV利用画面

[図 4-1-6] AT&Tの「Three Screen」戦略

[図 4-1-7] コンテンツ・ポータビリティ登場の背景

[図 4-1-8] プラットフォーム発展の段階別「Three Screen」サービスの進化

[図 4-1-9] AT&Tの「Three Screen」サービスの細かな類型

[図 4-1-10] AT&Tの固定電話解約回線数の推移

[図 4-1-11] AT&Tのブルートゥースコードレス電話「EP5632」

[図 4-1-12] AT&T Homezoneセットボックスの外観

[図 4-1-13] AT&Tブランドの変化過程

[図 4-2-1] べライゾンの沿革

[図 4-2-2] べライゾンBusinessのグローバルネットワーク

[図 4-2-3] べライゾンBusinessのIPネットワーク

[図 4-2-4] べライゾンの営業収益の構造(2004 vs. 2006)

[図 4-2-5] べライゾンの「FiOS TV」STBとDVR画面

[図 4-2-6] べライゾンの「FiOS TV」契約者の増加推移(2006.1Q~2007.3Q)

[図 4-2-7] べライゾンのFiOS TV「Home Media DVR」の概念図

[図 4-2-8] べライゾンが提供するオンラインVoIP管理ツール「Personal Account Manager」

[図 4-2-9] べライゾンBusinessのVoIPサービス概念図

[図 4-2-10] べライゾンの「iobi Home」利用画面

[図 4-2-11] べライゾンのFMCサービス「Iobi」のネットワークアーキテクチャ

[図 4-2-12] べライゾンの結合商品の契約者数の推移(2006.3Q vs. 2007.3Q)

[図 4-2-13] べライゾンのブロードバンドの契約者数及びFiOSの比重(2006.3Q vs. 2007.3Q)

[図 4-2-14] べライゾンのデジタル電話「ベライゾン One」

[図 4-2-15] ベライゾンのFiOSベースのデジタル電話「new Verizon One」

[図 4-3-1] コムキャストのケーブルTV契約者数(2003~2007.9)

[図 4-3-2] コムキャストのサービス別純増契約者(2005.3Q~2007.3Q)

[図 4-3-3] コムキャストの超高速インターネットの契約者数(2003~2007.9)

[図 4-3-4] コムキャストのVoIP契約者数の状況(2005.12~2007.09)

[図 4-3-5] コムキャストのARPUの推移(1998~2007.2Q)

[図 4-3-6] コムキャストのデジタルのケーブルサービスの利用画面

[図 4-3-7] コムキャスト「Comcast Central」の利用画面

[図 4-3-8] コムキャストの超高速インターネットの契約者向け独自ポータル「Comcast.net」

[図 4-3-9] Pivotサービスが可能な「Sprint Power Vision Network」の状況

[図 4-3-10] コムキャストのサービスカバレッジ(2007.01)

[図 4-3-11] コムキャストのデジタルケーブルセットボックス

[図 4-3-12] コムキャストのTiVoのHDセットボックス一体型DVRと利用画面

[図 5-1-1] FCCの組織図

[図 5-1-2] FCCの政策樹立の過程

[図 5-2-1] 米国のAWS周波数の貴買の対象帯

[図 5-2-2] FCCの700MHz周波数の再分配の計画

[図 5-2-3] FCCの700MHz公共安全用の周波数の割り当て表

[図 5-2-4] 米国のLBS市場の発展の段階

[図 5-2-5] 米国のVoIPのE911サービスの呼処理概念図

表一覧

[表 1-1-1] 米国の移動体通信市場の沿革

[表 1-1-2] 米国の移動体通信の契約者のARPU及びMoU推移(2000~2007年四半期)

[表 1-1-3] 国家別事業者数や普及率やMoU、データARPU割合(2005)

[表 1-1-4] 米国の移動体通信市場における主な動向(2007.2Q)

[表 1-2-1] 米国の移動体通信市場の2G ネットワークカバレッジ

[表 1-2-2] 米国の移動体通信市場の2.5G及び3G ネットワークカバレッジ

[表 1-3-1] 米国の移動通信事業者別PCカード形のデータ接続サービスの現状

[表 1-3-2] 主なスマートフォンの比較

[表 1-3-3] BlackBerryの主なモデル

[表 1-3-4] BlackBerryの主な機能

[表 1-3-5] 米国の主な移動通信事業者の無線ポータル

[表 1-3-6] 米国のモバイル動画営業収益、契約者数、普及率(2006.1Q vs. 2007.1Q)

[表 1-3-7] 米国の主な移動通信事業者の動画サービスの比較

[表 1-3-8] Ekahauの「T301-A」の外見や主な外見や主な仕様

[表 1-3-9] ヨーロッパのDVB-Hサービスの現況

[表 1-3-10] ヨーロッパ以外のDVB-Hサービスの推進状況

[表 1-3-11] Alltelが提供する「Mywaves」サービスの概要

[表 1-4-1] 米国の主な移動通信事業者のMVNO契約提供の現状

[表 1-4-2] Virgin Mobile USAの米国MVNO市場攻略の内容

[表 1-4-3] Helioのデュアルスライド端末「Ocean」

[表 1-4-4] 広告ベースのMVNO「Mosh Mobile」の料金プラン

[表 1-4-5] Mosh Mobileが提供する端末

[表 1-4-6] 米国の主なMVNO事業者

[表 2-1-1] AT&Tモビリティの企業概要

[表 2-1-2] AT&Tモビリティの契約者(2003~2007.3Q)

[表 2-1-3] AT&TモビリティのARPU(2003~2007.3Q)

[表 2-1-4] AT&Tモビリティの営業収益(2003~2007.3Q)

[表 2-1-5] AT&Tモビリティの音声付加サービス「Voice Info」

[表 2-1-6] AT&Tモビリティの一般音声メールと「Enhanced Voice Mail」dの比較

[表 2-1-7] AT&TモビリティのPTTの主な機能

[表 2-1-8] AT&Tモビリティの「Data Connect」料金プラン

[表 2-1-9] AT&TモビリティのPCカード

[表 2-1-10] AT&Tモビリティの動画サービス「CV」の主なメニュー

[表 2-1-11] AT&Tモビリティの「MEdia Bundles」料金プラン

[表 2-1-12] AT&Tモビリティの「Video Share」サービス対応端末

[表 2-1-13] AT&Tモビリティの「Video Share」サービスの料金プラン

[表 2-1-14] AT&Tモビリティのモバイルバンキング対応端末

[表 2-1-15] AT&Tの固定・無線の統合定額制料金プラン「Unity」

[表 2-1-16] AT&Tの家族向け固定・無線の統合定額制「Unity Family Talk」

[表 2-1-17] AT&Tの端末ラインアップ

[表 2-1-18] AT&Tモビリティの個人料金プラン「AT&T Nation」

[表 2-1-19] AT&Tモビリティの家族向け料金プラン「Nation Family Talk」

[表 2-1-20] AT&Tモビリティのプリペイドプラン「GoPhone Pay As You Go」

[表 2-1-21] AT&Tモビリティのプリペイドプラン「Pick Your Plan」

[表 2-1-22] AT&TモビリティのノートPC向け「Data Connect」料金プラン

[表 2-1-23] AT&TモビリティのPDA/スマートフォン向け「PDA Personal」料金プラン

[表 2-1-24] AT&TモビリティのiPhone料金プラン

[表 2-1-25] AT&Tモビリティの主なブランド

[表 2-2-1] ベライゾン・ワイヤレスの企業概要

[表 2-2-2] ベライゾン・ワイヤレスのMVNO提供事業者概要

[表 2-2-3] ベライゾン・ワイヤレスの契約者数(2003~2007.3Q)

[表 2-2-4] ベライゾン・ワイヤレスのARPU及びMoU(2003~2007.3Q)

[表 2-2-5] ベライゾン・ワイヤレスの財務実績(2003~2007.3Q)

[表 2-2-6] ベライゾン・ワイヤレスsのデータの営業収益(2003~2007.3Q)

[表 2-2-7] ベライゾン・ワイヤレスのPTT対応端末

[表 2-2-8] V CAST 動画サービスのコンテンツラインアップ

[表 2-2-9] ベライゾン・ワイヤレスの無線インターネット・ポータル「Mobile Web 2.0」

[表 2-2-10] ベライゾン・ワイヤレスのモバイルTVサービス概要

[表 2-2-11] ベライゾン・ワイヤレスのGPSサービスVZ Navigatorの主な機能

[表 2 2-12] ベライゾン・ワイヤレスの端末のラインアップ

[表 2-2-13] ベライゾン・ワイヤレスの基本料金プラン

[表 2-2-14] ベライゾン・ワイヤレスの「Easy Pay」プリペイド料金プラン

[表 2-2-15] ベライゾン・ワイヤレスの「PDA/Smartphone Nationwide Email」料金プラン

[表 2-2-16] V CASTのための定額制「VPak」

[表 2-2-17] ベライゾン・ワイヤレスの主なブランド

[表 2-3-1] スプリント・ネクステルの主な沿革

[表 2-3-2] スプリント・ネクステルの企業紹介

[表 2-3-3] 米国AWS周波数競売結果

[表 2-3-4] スプリント・ネクステルのMVNO主要提携事例

[表 2-3-5] 米国移動通信事業者別純増契約者比較(2006.3Q~2007.3Q)

[表 2-3-6] スプリント・ネクステルの契約者(2003~2007.3Q)

[表 2-3-7] スプリント・ネクステルのARPUおよびMoU(2003~2007.3Q)

[表 2-3-8] スプリント・ネクステルの営業収益(2003~2007.3Q)

[表 2-3-9] スプリント・ネクステルの音声付加サービス

[表 2-3-10] スプリント・ネクステルのカード型データ接続サービス端末

[表 2-3-11] スプリント・ネクステルの「Sprint Power Vision」サービスメニュー

[表 2-3-12] スプリント・ネクステルの「Sprint Enterprise モビリティ」事情分野

[表 2-3-13] スプリント・ネクステルの「モバイル PBX」サービスの主要機能と効果

[表 2-3-14] スプリント・ネクステルの「Xhom」サービス収益源内訳

[表 2-3-15] スプリント・ネクステルが展開する無線三つのデータBM

[表 2-3-16] スプリント・ネクステルのモバイルWiMAX主要戦略

[表 2-3-17] スプリント・ネクステルのCDMA端末ラインアップ

[表 2-3-18] スプリント・ネクステルのiDEN端末ラインアップ

[表 2-3-19] スプリント・ネクステルの「Power Pack」個人およびファミリー料金プラン

[表 2-3-20] スプリント・ネクステル」Free Incoming」料金プラン

[表 2-3-21] スプリント・ネクステルの「Sprint Business Essential」料金プラン

[表 2-3-22] スプリント・ネクステルの「Flexible Data」料金プラン

[表 2-3-23] スプリント・ネクステルの「BlackBerry」専用 料金プラン

[表 2-3-24] スプリント・ネクステルの主要ブランド

[表 2-4-1] T-モバイルUSAの企業概要

[表 2-4-2] T-モバイル各事業部の営業収益およびadjusted EBITDA(2007.3Q)

[表 2-4-3] T-Mobile Internationalのグローバル事業

[表 2 4-4] T-モバイルUSAの契約者(2003~2007.3Q)

[表 2 4-5] T-モバイルUSAのARPUおよびMoU(2003~2007.3Q)

[表 2 4-6] T-モバイルUSAの実績(2003~2007.3Q)

[表 2-4-7] 「T-Mobile HotSpot」の現状

[表 2-4-8] T-モバイルUSA無線LAN料金プラン

[表 2-4-9] T-モバイルUSAのHotSpotサービスローミング提携現況

[表 2-4-10] T-モバイルUSAの無線インターネット・ポータル」t-zones」サービス詳細

[表 2-4-11] T-モバイルUSAのゲームジャンル別事例

[表 2-4-12] T-モバイルUSAの着うたサービス

[表 2-4-13] T-モバイルUSAのデータ接続サービス対応端末

[表 2-4-14] T-モバイルUSAのデータ接続サービス料金プラン

[表 2-4-15] T-モバイルUSAの「HotSpot@Home」対応端末

[表 2-4-16]「T-Mobile HotSpot@Home」用無線ルーター

[表 2 4-17] T-モバイルUSAの法人向けソリューション

[表 2-4-18] T-モバイルUSAが独占提供するインターネット特化端末」Sidekick」

[表 2-4-19] T-モバイルUSAのブランド端末「Dash」「Shadow」「Wing」

[表 2-4-20] T-モバイルUSAの端末ラインアップ

[表 2-4-21] T-モバイルUSAの基本料金プラン「Individual」

[表 2-4-22] T-モバイルUSAのファミリー料金プラン」Family Time」

[表 2-4-23] T-モバイルUSAのプレペイド料金プラン

[表 2-4-24] T-モバイルUSAの「myFaves」料金プラン

[表 2-4-25] T-モバイルUSAの「Sidekick Data Plan」料金プラン

[表 2-4-26] T-モバイルUSAの主要ブランド

[表 3-1-1] 米国固定電話事業者数推移(1995~2004)

[表 3-1-2] 米国事業者形態別超高速インターネット回線数(2006.06)

[表 3-1-3] 米国契約者数基準ISP上位10社(2007.2Q)

[表 3-1-4] 米国ケーブル事業者上位25社(2007.06)

[表 3-2-1] 主要通信事業者の次世代インフラ戦略比較:AT&T vs. ベライゾン

[表 3-2-2] BPLとその他の技術比較

[表 3-3-1] 米国IPTV契約者数予測(2005~2010)

[表 3-3-2] 米国VoIP契約者数と普及率推移(2005~2011)

[表 3-3-3] Packet8の最近1年間の株価推移と企業概況

[表 3-3-4] 主要VoIPプレーヤー別料金比較

[表 3-3-5] AT&Tが提供するVoIP付加サービス

[表 3-3-6] 米国のAWS周波数競売結果(Top 10))

[表 3-3-7] 米国の主な融合サービス

[表 3-3-8] 米国ユーザーのトリプルプレー事業者別加入割合

[表 3-3-9] 米国ユーザーが今後9ヶ月以内加入意向のあるトリプルプレー事業者

[表 4-1-1] AT&Tの企業概要

[表 4-1-2] AT&Tをめぐる主要買収合併沿革

[表 4-1-3] AT&Tの契約者数(2003~2007.3Q)

[表 4-1-4] AT&Tの営業収益(2003~2007.3Q)

[表 4-1-5] AT&Tの市内電話付加サービス機能

[表 4-1-6] AT&Tのブロードバンドサービス」AT&T Yahoo! High Speed Internet」

[表 4-1-7] AT&TのVoIPサービス」Call Vantage」料金

[表 4-1-8] AT&T「U-verse TV」料金

[表 4-1-9] AT&Tの融合商品

[表 4-1-10] AT&Tの有無線統合定額プラン」Unity」

[表 4-1-11] AT&Tのファミリー有無線統合定額プラン」Unity Family Talk」

[表 4-1-12] AT&Tの次世代インフラ構築

[表 4-1-13] AT&Tの主要ブランド

[表 4-2-1] Verizon Communicationsの企業概要

[表 4-2-2] Verizon Businessのグローバルサービス概要

[表 4-2-3] ベライゾンの契約者数現況(2003~2007.3Q)

[表 4-2-4] ベライゾンのARPU現況(2003~2007.3Q)

[表 4-2-5] ベライゾンの主要実績(2005~2006)

[表 4-2-6] ベライゾンが提供する主要電話料金プラン

[表 4-2-7] ベライゾンが提供する主要音声付加サービス

[表 4-2-8] ベライゾンのFTTPサービス」FiOS」の料金プラン

[表 4-2-9] ベライゾンのDSL料金プラン

[表 4-2-10] ベライゾンの「FiOS TV」基本料金プランおよび構成

[表 4-2-11] ベライゾンの「FiOS TV」追加パッケージ構成および料金

[表 4-2-12] ベライゾンの「FiOS TV」国際チャネルおよび料金

[表 4-2-13] ベライゾンの「FiOS TV」追加パッケージ種類および内容

[表 4-2-14] ベライゾンのIPTVサービス概要

[表 4-2-15] ベライゾンのコンシューマ向けVoIPサービス「Voice Wing」の料金プラン

[表 4-2-16] ベライゾンの融合商品

[表 4-2-17] ベライゾンのFTTPネットワーク概要

[表 4-2-18] ベライゾンの主要サービスブランドおよびロゴ

[表 4-3-1] コムキャストの企業概要

[表 4-3-2] コムキャストの主要沿革

[表 4-3-3] コムキャストとスプリント・ネクステルによるジョイントベンチャー

[表 4-3-4] 米国AWS周波数競売結果(トップ10)

[表 4-3-5] コムキャストのサービス部門別ARPU推移(2003~2007.3Q)

[表 4-3-6] コムキャストの実績現況(2003~2007.3Q)

[表 4-3-7] コムキャストのケーブルTVサービスの基本構成

[表 4-3-8] コムキャストのケーブルTV料金

[表 4-3-9] コムキャストの超高速インターネットサービス料金およびサービス内容

[表 4-3-10] コムキャストの「Digital Voice」料金およびサービス内容

[表 4-3-11] コムキャストのトリプルプレイ・サービス料金構成

[表 4-3-12] コムキャストの「Pivot Plan」

[表 4-3-13] コムキャストの「Pivot Multimedia」料金プラン

[表 4-3-14] コムキャストのPivot対応端末

[表 5-1-1] FCCの権限および内容

[表 5-1-2] 米国「1996年通信法」の主な内容

[表 5-1-3] 米国「2005年通信法」改正案の主な内容

[表 5-2-1] 米国の「ユニバーサルサービス改革法案2007」

[表 5-2-2] 米国AWS周波数競売結果(トップ10)

[表 5-2-3] FCCが提示したブロック別周波数価値と最低落札金額

[表 5-2-4] 米国有休周波数関連端末テスト過程

[表 5-2-5] 米国網中立性立法化背景と過程

[表 5-2-6] 米国網中立性に対する利害当事者の立場

[表 5-2-7] 米国電気通信法第3条によるサービス区分

[表 5-2-8] 米国VoIP規制論議の際考慮された基本原則

[表 5-2-9] 米国911サービスの分類

[表 5-2-10] FCCのIPTV規制

[表 5-2-11] 米国インターネット非課税関連規制

[表 5-2-12] 米国BOCの義務料金政策

※内容の詳細は、情報流通ビジネス研究所のサイト( リンク)参照。

3.会社概要

[日本]

・社名:有限会社 情報流通ビジネス研究所(Info-Sharing Business Institute, Ltd.)

・設立:2000年4月

・代 表 者:飯塚周一

・事業内容:情報通信(ICT)分野に関する調査研究/コンサルティング/政策立案/書籍発行等

・所 在 地:神奈川県大和市南林間2-18-23長尾会計1F 〒242-0006

・T E L:046-271-2323(本件に対する問い合せ先)

・F A X:046-271-2324

[韓国]

・社名:ATLAS Research &Consulting

・設立:2000年5月

・代 表 者:朴 終鳳

・事業内容:通信・放送関連コンサルティング/調査研究/オンライン情報提供/レポート発行等

・所 在 地:#602 Hanseo bldg.、246-3 Seohyun-dong、Bundang-gu、Seongnam-si、Gyeonggi-do、Korea

・T E L:+82-2-6000-2400

御社のプレスリリース・イベント情報を登録するには、ZDNet Japan企業情報センターサービスへのお申し込みをいただく必要がございます。詳しくは以下のページをご覧ください。